相关内容[

{

"imageUrlCount": 0,

"videoUrlCount": 0,

"fileUrlCount": 0,

"channelId": 24,

"siteId": 1,

"adminId": 2,

"lastEditAdminId": 2,

"userId": 0,

"taxis": 400,

"groupNames": [],

"tagNames": [

"支付宝",

"五福"

],

"sourceId": 0,

"referenceId": 0,

"templateId": 0,

"checked": true,

"checkedLevel": 0,

"hits": 0,

"hitsByDay": 0,

"hitsByWeek": 0,

"hitsByMonth": 0,

"lastHitsDate": null,

"downloads": 0,

"title": "2022支付宝集五福官方攻略:1000多商家发福卡",

"subTitle": "",

"seoTitle": null,

"imageUrl": "@upload/images/2022/1/d674ef4c48d88a4d.jpg",

"videoUrl": "",

"fileUrl": "",

"keywords": "支付宝,五福",

"description": "2022支付宝集五福官方攻略:1000多商家发福卡",

"body": "

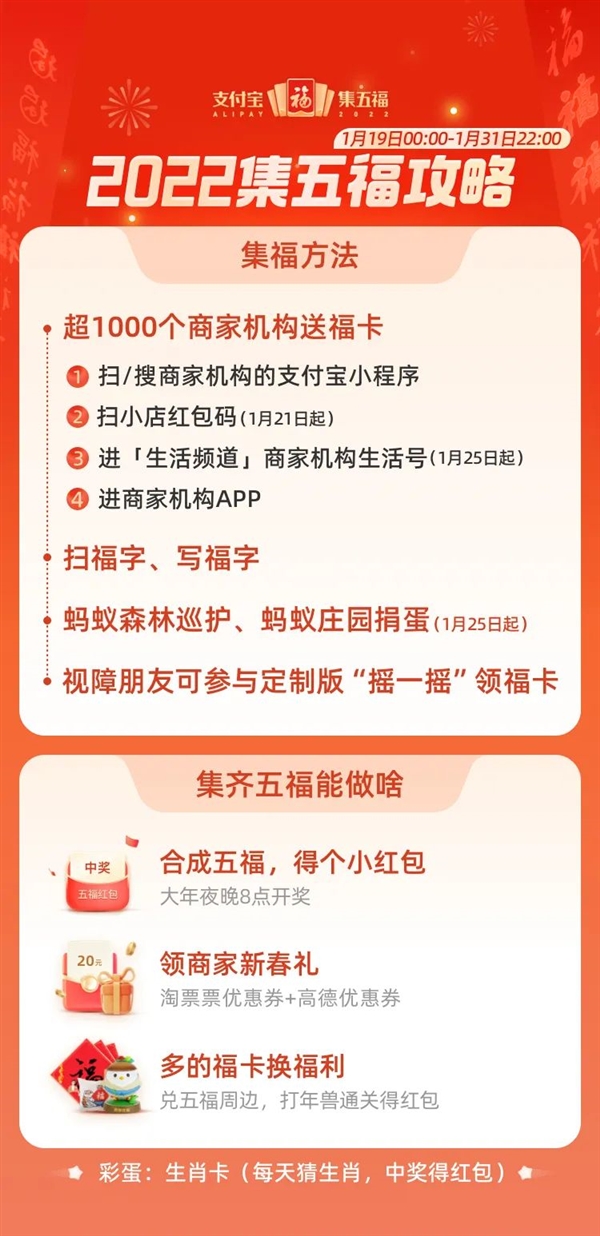

虽然年年被很多人吐槽,但支付宝集五福已经成为如今过年必不可少的一道“大餐”,官方也是挖空了心思变换玩法,当然也少不了众多商家的趁机营销。

2022 年的支付宝集五福将在明天也就是 1 月 19 日零点正式开始,最终在除夕之夜也就是 1 月 31 日 22 点开奖,合成五福就可以“得个小红包”(官方语)。

扫福、写福得福卡的传统玩法必不可少,也可以通过蚂蚁森林巡护、蚂蚁庄园捐蛋的方式获取,其中捐蛋从 1 月 25 日开始。

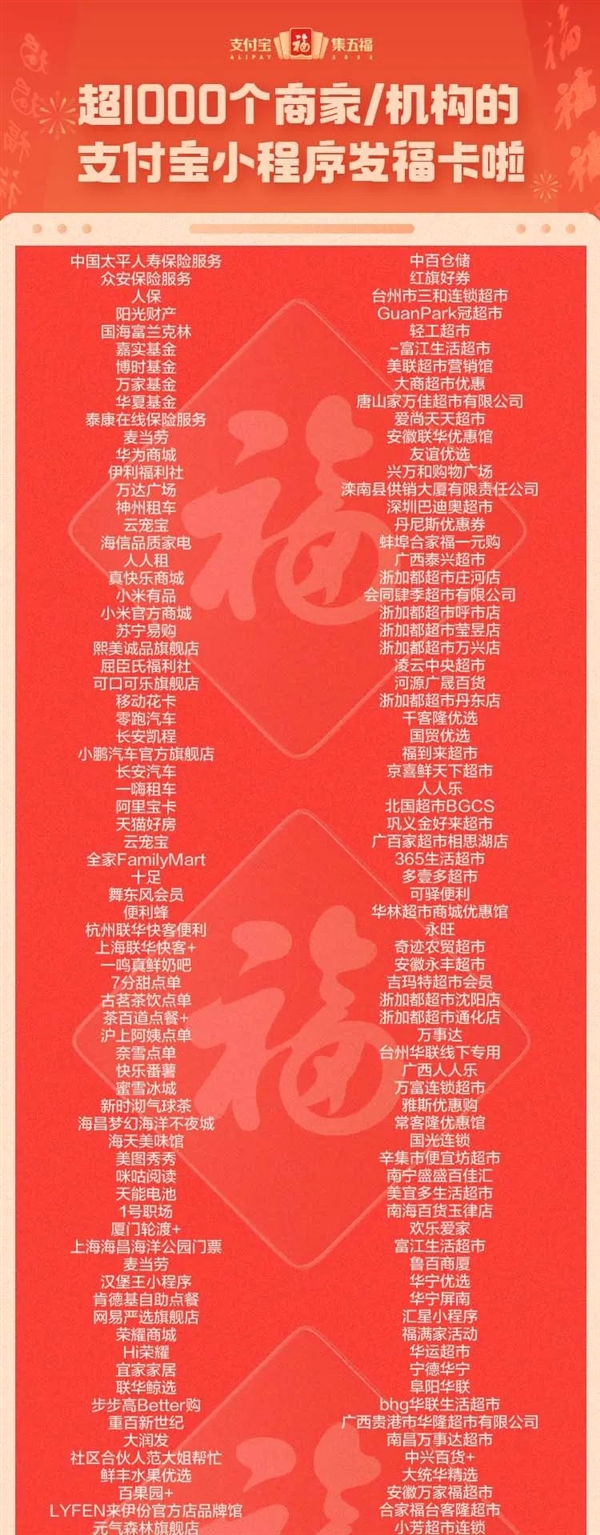

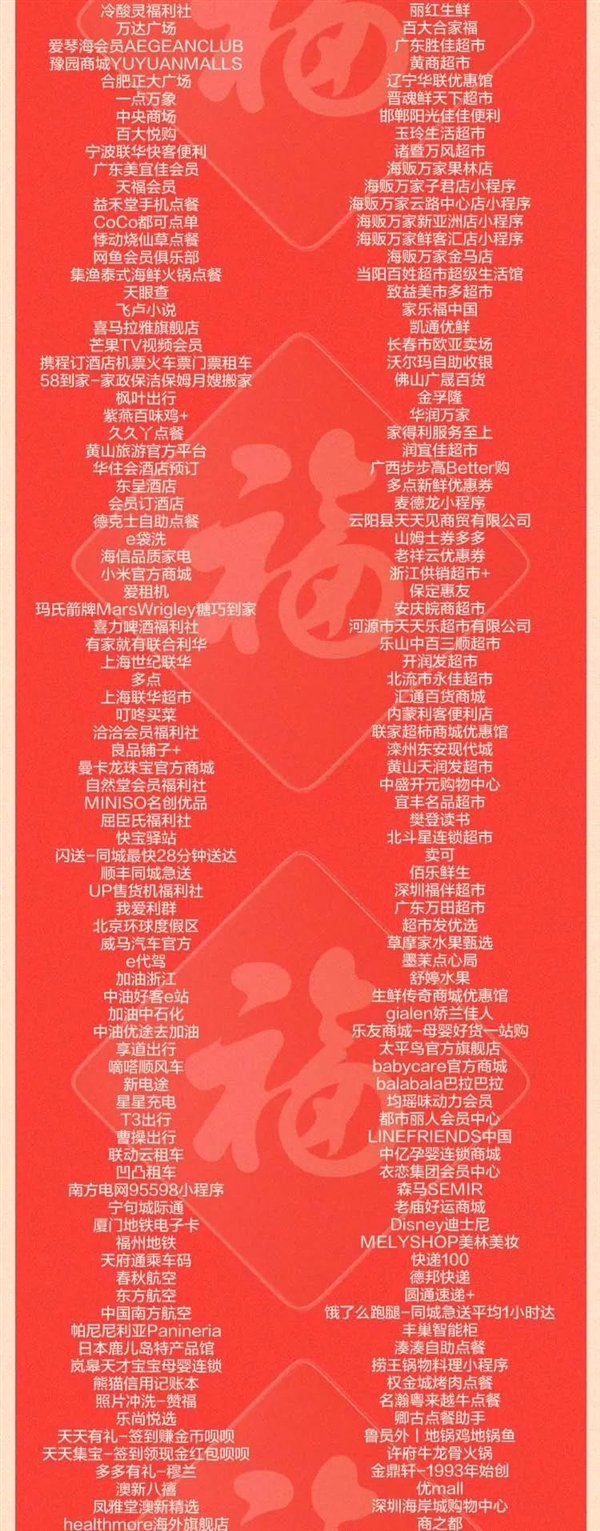

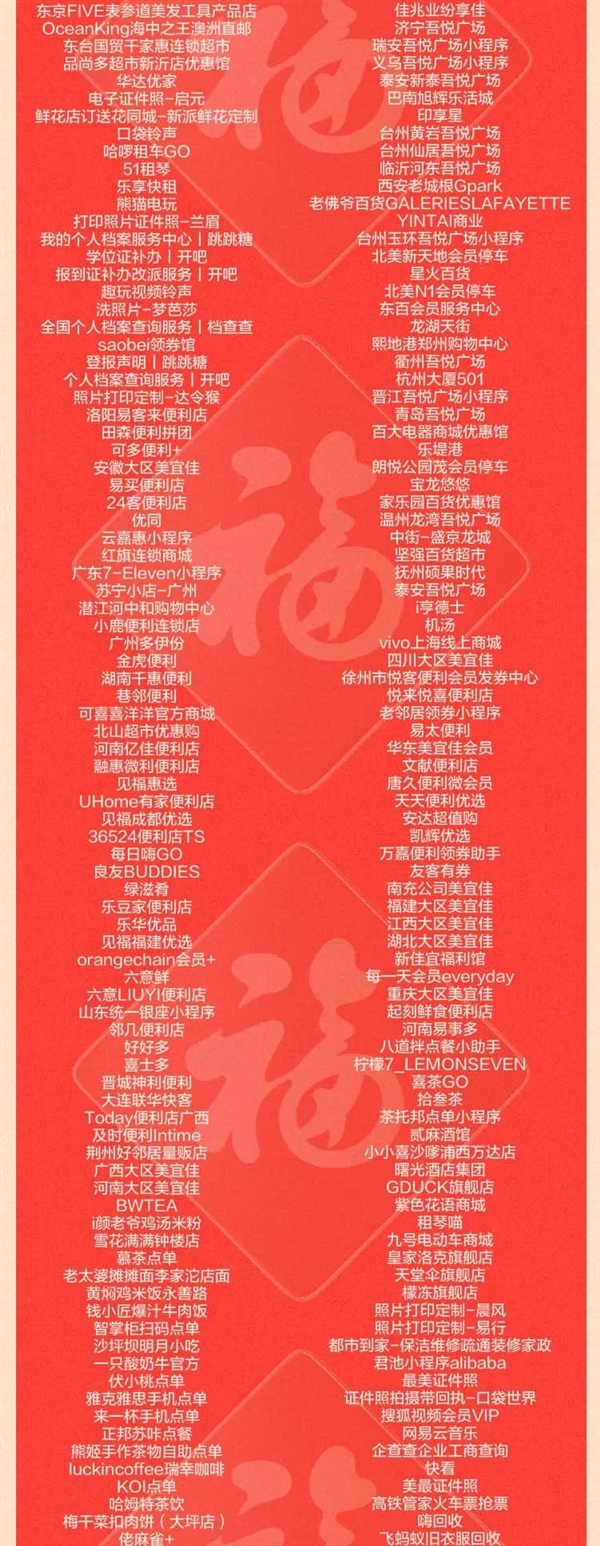

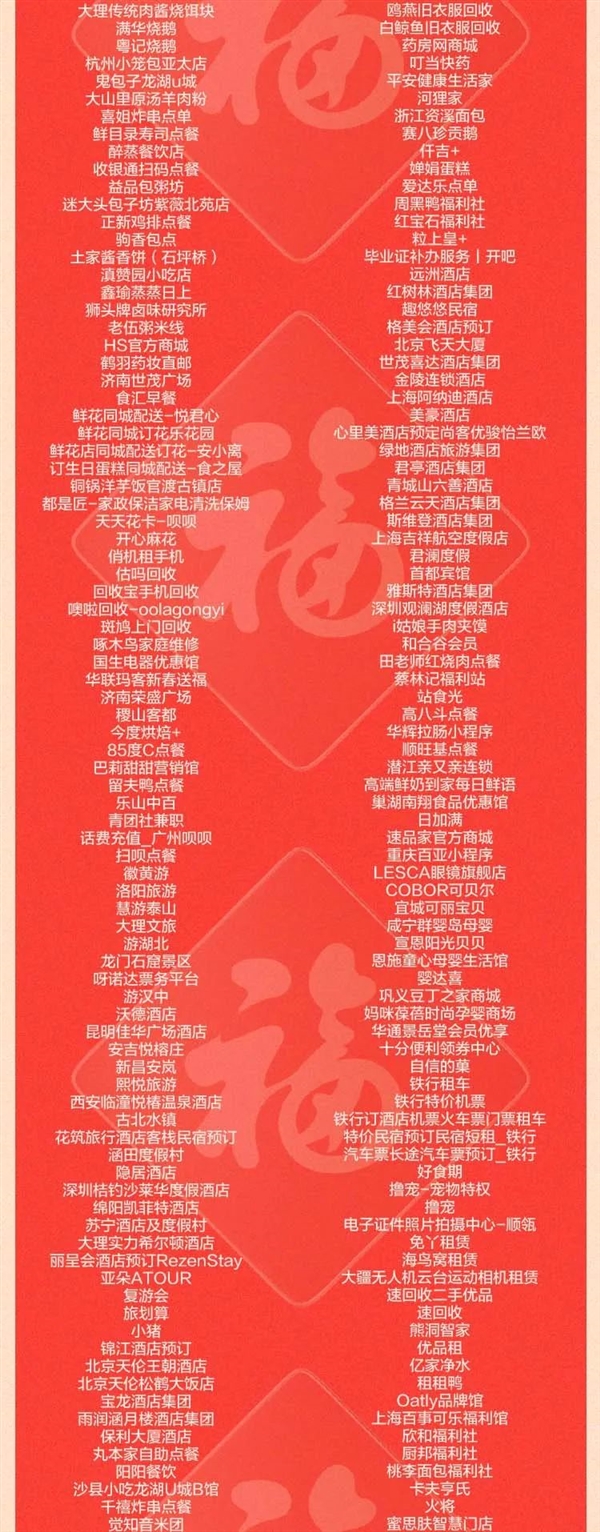

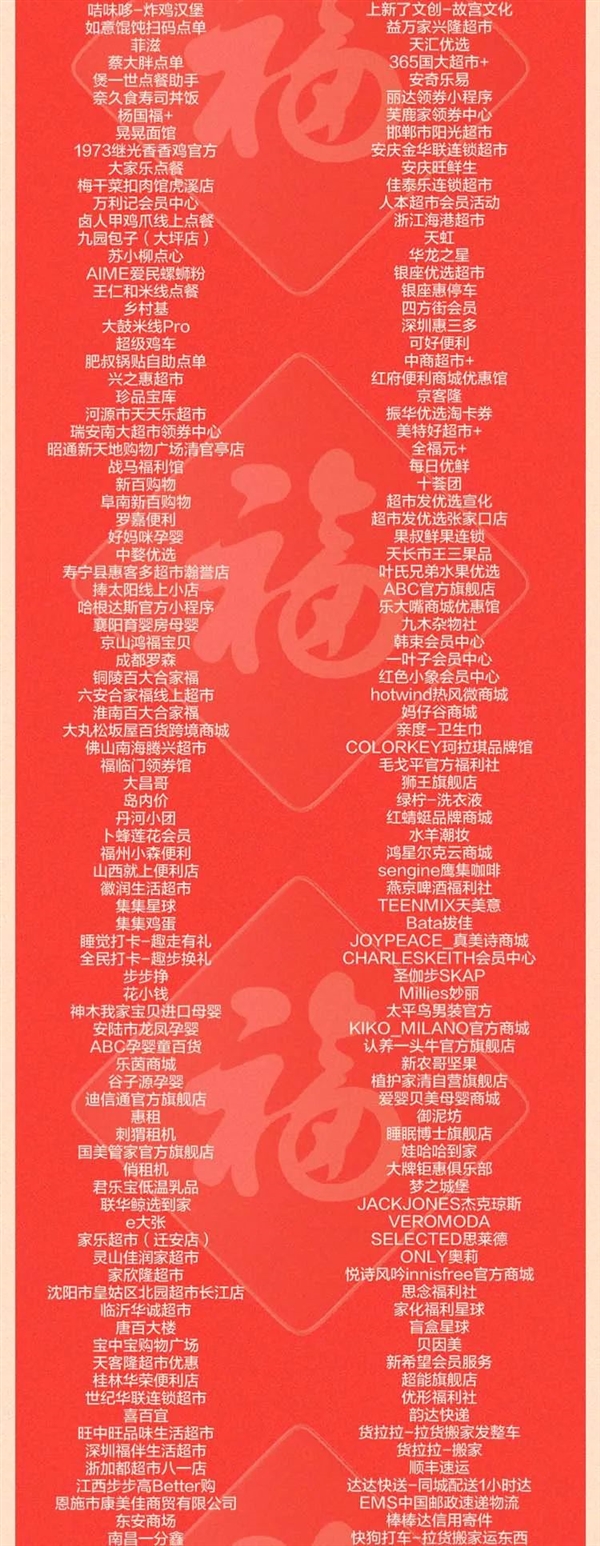

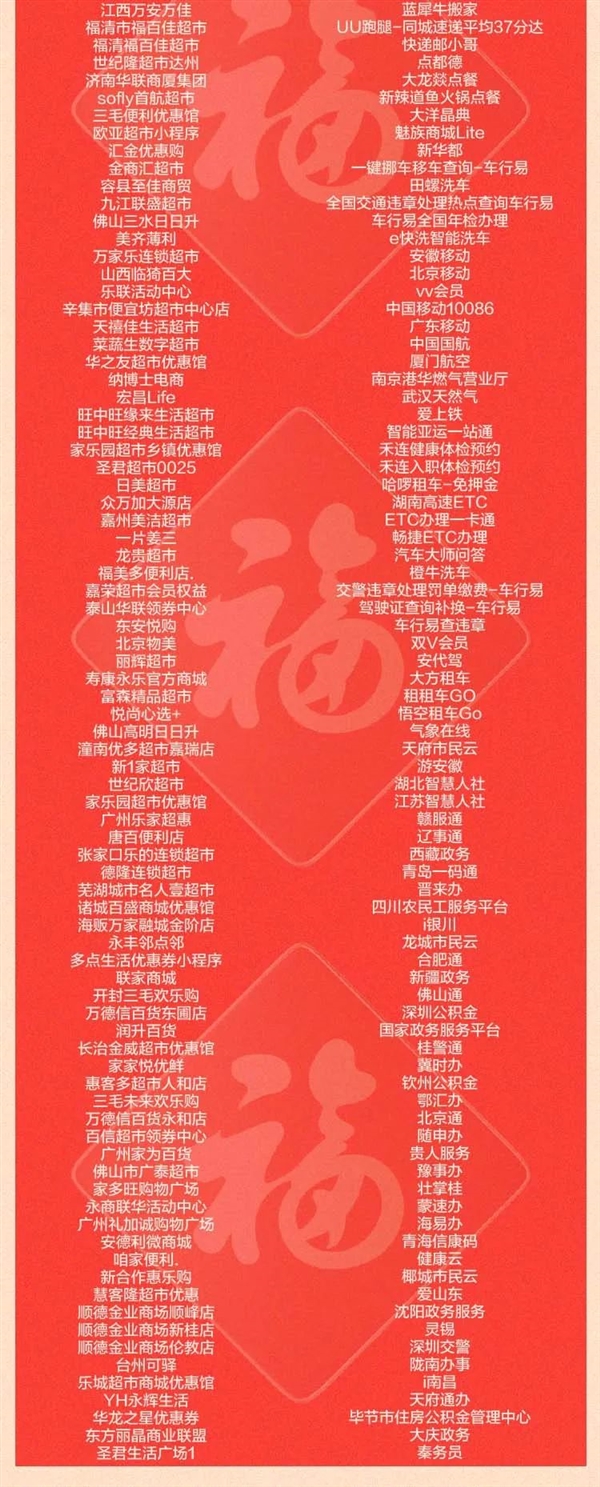

今天支付宝宣布,还会有超过 1000 家商家和机构,给大家发福卡。

在支付宝上搜索这些商家机构,或者扫描它们的支付宝小程序二维码,都有机会得到福卡。

1 月 21 日起扫小店红包码,1 月 25 日起进入支付宝生活频道商家机构生活号,或者进入商家机构的 APP,同样有机会得福卡。

值得一提的是,视障朋友还可以参与定制版“摇一摇”领取福卡。

",

"summary": "虽然年年被很多人吐槽,但支付宝集五福已经成为如今过年必不可少的一道“大餐”,官方也是挖空了心思变换玩法,当然也少不了众多商家的趁机营销。",

"author": "",

"source": "驱动之家",

"top": false,

"recommend": false,

"hot": false,

"color": false,

"linkUrl": null,

"addDate": "2022-01-19 08:50:00",

"price": 0.0,

"oldPrice": 0.0,

"stockQuantity": 0,

"priceUnit": null,

"isMainContent": true,

"allowAddSubContent": false,

"relatedContentId": 0,

"subContentNum": 0,

"mainContent": null,

"subContents": null,

"attributeIds": null,

"attributeValueIds": null,

"id": 584,

"guid": "ad4c0dc8-de4f-4236-8d35-e8480e034c3d",

"createdDate": "2022-01-19 08:52:08",

"lastModifiedDate": "2022-01-19 08:52:08"

},

{

"imageUrlCount": 0,

"videoUrlCount": 0,

"fileUrlCount": 0,

"channelId": 24,

"siteId": 1,

"adminId": 2,

"lastEditAdminId": 2,

"userId": 0,

"taxis": 396,

"groupNames": [],

"tagNames": [

"支付宝",

"五福"

],

"sourceId": 0,

"referenceId": 0,

"templateId": 0,

"checked": true,

"checkedLevel": 0,

"hits": 0,

"hitsByDay": 0,

"hitsByWeek": 0,

"hitsByMonth": 0,

"lastHitsDate": null,

"downloads": 0,

"title": "支付宝五福将于明日开启,超1000个商家机构发福卡",

"subTitle": "",

"seoTitle": null,

"imageUrl": "@upload/images/2022/1/f108de9594967dfd.jpg",

"videoUrl": "",

"fileUrl": "",

"keywords": "支付宝,五福",

"description": "支付宝五福将于明日开启,超1000个商家机构发福卡",

"body": "

1 月 18 日消息,支付宝五福将于 1 月 19 日正式开启。五福已进入第 7 年,据了解,今年最大的不同是五福全面向商家开放,1000 多个商家将成为主角,通过自己的支付宝小程序、生活号、App 等多个私域阵地为全国用户发福卡。

据介绍,消费者通过线下扫码、上支付宝搜索进入商家机构的支付宝小程序,进入“生活频道”的商家生活号,均有机会领福卡。与此同时,没有小程序和生活号的商家可通过红包码发福卡给自己拉生意,用户吃个路边摊、逛个菜场也有机会扫码得福卡。登陆国家电网、中国移动、B站、网易云音乐等 40 多个 APP,也有机会得到由他们发的福卡。

支付宝表示,五福是由超过 7 亿用户共同养成的 IP,希望通过开放,让五福可以成为商家的春节生意营销助手,持续助力商家数字化。

除了扫福、写福等“集五福”经典玩法,五福项目组还为视障人群定制了「摇一摇」集福玩法。集齐五福的用户将会和往年一样,在大年夜获得福气红包。

",

"summary": "1 月 18 日消息,支付宝五福将于 1 月 19 日正式开启。五福已进入第 7 年,据了解,今年最大的不同是五福全面向商家开放,1000 多个商家将成为主角,通过自己的支付宝小程序、生活号、App 等多个私域阵地为全国用户发福卡。",

"author": "",

"source": "网易",

"top": false,

"recommend": false,

"hot": false,

"color": false,

"linkUrl": null,

"addDate": "2022-01-18 21:54:00",

"price": 0.0,

"oldPrice": 0.0,

"stockQuantity": 0,

"priceUnit": null,

"isMainContent": true,

"allowAddSubContent": false,

"relatedContentId": 0,

"subContentNum": 0,

"mainContent": null,

"subContents": null,

"attributeIds": null,

"attributeValueIds": null,

"id": 580,

"guid": "15706e68-9260-4a9a-bdfb-f826bace8bfc",

"createdDate": "2022-01-18 21:55:54",

"lastModifiedDate": "2022-01-18 21:55:54"

},

{

"imageUrlCount": 0,

"videoUrlCount": 0,

"fileUrlCount": 0,

"channelId": 24,

"siteId": 1,

"adminId": 2,

"lastEditAdminId": 2,

"userId": 0,

"taxis": 383,

"groupNames": [],

"tagNames": [

"支付宝",

"五福"

],

"sourceId": 0,

"referenceId": 0,

"templateId": 0,

"checked": true,

"checkedLevel": 0,

"hits": 0,

"hitsByDay": 0,

"hitsByWeek": 0,

"hitsByMonth": 0,

"lastHitsDate": null,

"downloads": 0,

"title": "支付宝五福活动抢先开始了!网友:原来今年可以提前集",

"subTitle": "",

"seoTitle": null,

"imageUrl": "@upload/images/2022/1/ae338b56d57759c2.jpg",

"videoUrl": "",

"fileUrl": "",

"keywords": "支付宝,五福",

"description": "支付宝五福活动抢先开始了!网友:原来今年可以提前集",

"body": "

还有半个月时间就将迎来农历新年,而生活中的年味也随着春节将近而越来越浓。而说到过年,有一件事相信大家绝对不会忘记,那就是支付宝的“集五福”活动。

虽然瓜分的红包金额从最开始的上百块变成了去年的几块钱,但是这种“扫福得福”的活动却依旧受到了大家的欢迎,依旧乐此不疲地参与其中。

而在今晚(1 月 16 日),该活动还一度登顶微博热搜榜首,原来是“集五福”活动已经提前开始了。

支付宝“集五福”活动

此前,支付宝官方宣布,今年的“集五福”活动将于 1 月 19 日正式开启,而让广大网友没想到的是,就在昨日,已经有人提前领到了福字。

有细心的网友发现,在支付宝界面搜索“12306”后,点击顶端的 Banner 处即可进入活动页面,再点击下方的“随机福卡”图标,便可免费领取一张随机福卡,该卡在使用后将会随机转化为五福中的任意一张。

该活动已从昨日(1 月 15 日)开启,将一直持续到除夕当日(1 月 31 日)晚 22:00。

在相关热门微博的评论区,广大网友都表现出了极高的参与热情,有网友笑称“一顿操作猛如虎,一看金额两块五”。

也有网友表示“我已经知道了,博主快删了吧”,以一种诙谐的方式希望避免更多的人和自己平分最终的大奖。

在绝大多数人看来,最后分到多少钱并不重要,重要的是只要能通过该活动拉近和周边朋友的距离、让过年更加有年味,这就已经足够了。

",

"summary": "还有半个月时间就将迎来农历新年,而生活中的年味也随着春节将近而越来越浓。而说到过年,有一件事相信大家绝对不会忘记,那就是支付宝的“集五福”活动。",

"author": "",

"source": "CNMO",

"top": false,

"recommend": false,

"hot": false,

"color": false,

"linkUrl": null,

"addDate": "2022-01-17 10:55:00",

"price": 0.0,

"oldPrice": 0.0,

"stockQuantity": 0,

"priceUnit": null,

"isMainContent": true,

"allowAddSubContent": false,

"relatedContentId": 0,

"subContentNum": 0,

"mainContent": null,

"subContents": null,

"attributeIds": null,

"attributeValueIds": null,

"id": 567,

"guid": "f73e3f55-386d-4d56-8139-9adb3d2156ff",

"createdDate": "2022-01-17 10:57:01",

"lastModifiedDate": "2022-01-17 10:57:01"

},

{

"imageUrlCount": 0,

"videoUrlCount": 0,

"fileUrlCount": 0,

"channelId": 24,

"siteId": 1,

"adminId": 2,

"lastEditAdminId": 2,

"userId": 0,

"taxis": 256,

"groupNames": [],

"tagNames": [

"支付宝",

"银联",

"互联互通"

],

"sourceId": 0,

"referenceId": 0,

"templateId": 0,

"checked": true,

"checkedLevel": 0,

"hits": 0,

"hitsByDay": 0,

"hitsByWeek": 0,

"hitsByMonth": 0,

"lastHitsDate": null,

"downloads": 0,

"title": "支付宝、银联实现全国扫码互认:28家银行机构名单公布",

"subTitle": "",

"seoTitle": null,

"imageUrl": "@upload/images/2021/12/cf348dfb417c508e.jpg",

"videoUrl": "",

"fileUrl": "",

"keywords": "支付宝,银联,互联互通",

"description": "支付宝、银联实现全国扫码互认:28家银行机构名单公布",

"body": "

在开放共享和安全有序的原则下,支付宝与中国银联携手加速推进互联互通。

今天,支付宝公布了最新的工作进展:支付宝已与 28 家银行机构实现线下扫码互认。

据了解,从 2020 年开始,支付宝便与中国银联基于条码互联互通业务展开密切沟通和探索,并陆续在北京、天津、广州、深圳、成都、重庆、西安等多个城市实现收款码扫码互认。目前,支付宝与中国银联在全国范围实现收款码扫码互认。

同时,支付宝与中国银联推动完成了工行、建行、中行、交行、招行、中信、广发银行、Mi Pay 等 28 家银行和机构的开放合作,用户可以通过各银行、云闪付及其他机构的 APP 扫描支付宝收款码实现支付。

今年 8 月,支付宝已完成接入银联云闪付的技术研发,并逐步开放线上支付场景。第一步开放的交易场景是淘宝平台,目前淘宝 85% 商铺已经支持消费者通过云闪付付款。

支付宝表示,未来,支付宝将与中国银联等合作伙伴紧密合作,围绕用户体验持续探索开放更多场景,切实推进支付领域的互联互通,助力建设开放共享的数字生态。

",

"summary": "在开放共享和安全有序的原则下,支付宝与中国银联携手加速推进互联互通。",

"author": "",

"source": "驱动之家",

"top": false,

"recommend": false,

"hot": false,

"color": false,

"linkUrl": null,

"addDate": "2021-12-02 16:37:00",

"price": 0.0,

"oldPrice": 0.0,

"stockQuantity": 0,

"priceUnit": null,

"isMainContent": true,

"allowAddSubContent": false,

"relatedContentId": 0,

"subContentNum": 0,

"mainContent": null,

"subContents": null,

"attributeIds": null,

"attributeValueIds": null,

"id": 429,

"guid": "ca949573-34d9-40cc-ab19-aee3931b1378",

"createdDate": "2021-12-02 16:38:54",

"lastModifiedDate": "2021-12-02 16:38:54"

},

{

"imageUrlCount": 0,

"videoUrlCount": 0,

"fileUrlCount": 0,

"channelId": 24,

"siteId": 1,

"adminId": 2,

"lastEditAdminId": 2,

"userId": 0,

"taxis": 237,

"groupNames": [],

"tagNames": [

"支付宝",

"云闪付"

],

"sourceId": 0,

"referenceId": 0,

"templateId": 0,

"checked": true,

"checkedLevel": 0,

"hits": 0,

"hitsByDay": 0,

"hitsByWeek": 0,

"hitsByMonth": 0,

"lastHitsDate": null,

"downloads": 0,

"title": "双11支付新变化:支付宝付款已支持银联云闪付、运通卡支付",

"subTitle": "",

"seoTitle": null,

"imageUrl": "@upload/images/2021/11/170faacbaf0fbc37.jpg",

"videoUrl": "",

"fileUrl": "",

"keywords": "支付宝,云闪付",

"description": "双11支付新变化:支付宝付款已支持银联云闪付、运通卡支付",

"body": "

11 月 1 日消息,今日零点天猫双 11 开始支付第一波尾款。有消费者发现,在使用支付宝付款时,除了通过余额宝、银行卡快捷支付等,不少淘宝订单已支持银联云闪付进行支付。这也是支付宝向银联云闪付开放淘系支付场景后,银联云闪付首次参与到天猫双 11 之中。

公开信息显示,今年 8 月,支付宝完成接入银联云闪付的技术研发,并逐步开放线上支付场景。第一步开放的交易场景是淘宝平台,目前淘宝 85% 商铺已经支持消费者通过云闪付付款。安装云闪付 APP 的用户,在淘宝购物提交订单后,即可在支付宝收银台直接选择“云闪付”支付。

此外,今年的双 11,除了国内支付领域在互联互通取得新进展之外,外卡组织也积极参与其中。此前媒体报道称,美国运通发起的国内首个中外合资银行卡清算机构——连通,作为清算机构首次参与双 11。这也意味着,今年网联、银联、连通三大清算机构将首次齐聚。

作为首家获得银行卡清算业务许可证的外卡组织,美国运通卡也在双 11 期间通过支付宝,推出面向人民卡卡用户的优惠活动,绑定了支付宝的运通人民币卡用户,11 月 1 日在支付订单时可享满额立减的优惠。

与此同时,平台也不忘提示用户理性消费,花呗账单助手在用户消费接近自主设置额度时,会通过支付宝收银台发布避免冲动消费的提醒。

",

"summary": "11 月 1 日消息,今日零点天猫双 11 开始支付第一波尾款。有消费者发现,在使用支付宝付款时,除了通过余额宝、银行卡快捷支付等,不少淘宝订单已支持银联云闪付进行支付。这也是支付宝向银联云闪付开放淘系支付场景后,银联云闪付首次参与到天猫双 11 之中。",

"author": "",

"source": "网易",

"top": false,

"recommend": false,

"hot": false,

"color": false,

"linkUrl": null,

"addDate": "2021-11-02 08:59:00",

"price": 0.0,

"oldPrice": 0.0,

"stockQuantity": 0,

"priceUnit": null,

"isMainContent": true,

"allowAddSubContent": false,

"relatedContentId": 0,

"subContentNum": 0,

"mainContent": null,

"subContents": null,

"attributeIds": null,

"attributeValueIds": null,

"id": 398,

"guid": "6cdd05e0-f8ac-4a9e-b613-bb8f37044d14",

"createdDate": "2021-11-02 09:00:30",

"lastModifiedDate": "2021-11-02 09:00:30"

},

{

"imageUrlCount": 0,

"videoUrlCount": 0,

"fileUrlCount": 0,

"channelId": 24,

"siteId": 1,

"adminId": 2,

"lastEditAdminId": 2,

"userId": 0,

"taxis": 19,

"groupNames": [],

"tagNames": [

"支付宝",

"诺基亚"

],

"sourceId": 0,

"referenceId": 0,

"templateId": 0,

"checked": true,

"checkedLevel": 1,

"hits": 0,

"hitsByDay": 0,

"hitsByWeek": 0,

"hitsByMonth": 0,

"lastHitsDate": null,

"downloads": 0,

"title": "支持支付宝!诺基亚新机明日来袭:配备实体键盘",

"subTitle": "",

"seoTitle": null,

"imageUrl": "@/upload/images/2021/6/e9b71e152e198b96.png",

"videoUrl": "",

"fileUrl": "",

"keywords": "支付宝,诺基亚",

"description": "支持支付宝!诺基亚新机明日来袭:配备实体键盘",

"body": "

前不久,诺基亚手机正式发布全新一代 4G 手机——诺基亚 C20 Plus,售价 799 元,运行 Android 11 轻量版系统。

今日下午,诺基亚手机官方宣布,将在明天发布一款支持支付宝的新机。

从诺基亚手机官方晒出的海报来看,新机将支持使用支付宝,同时,根据新机轮廓来看,该机将配备实体键盘,外观类似诺基亚的经典直板机型。

值得注意的是,从支持“支付宝”以及“实体键盘”两点来看,该机不出意外的话将是一款功能机。

目前,关于该机的详细参数还未知晓,感兴趣的网友可以在明天关注一下诺基亚官方动态。

据了解,自从 HMD 从微软接手诺基亚手机业务后,便推出了多款诺基亚经典机型的复刻,包括此前推出的 6300 和 8000 等多款经典机型。

今年 4 月,诺基亚手机官方宣布,从即日起,诺基亚智能手机将会采用全新的命名方式,以字母组合两位数字的形式,更清晰地传达产品定位和含义。

未来,诺基亚将会拥有X、G、C三大智能手机系列。

据悉,诺基亚X系列拥有最新技术,优秀体验,将会搭载最新高通处理器、蔡司光学影像,坚固耐用的设计以及更多尖端技术。

而G系列则号称“高端技术普及化”,均衡的配置,长寿大电池与高像素影像。

最后的C系列,官方将其定义为“简单好用的入门机”,媲美经典手机的价格,纯净安卓系统,将为消费者带来好用的便捷体验。

",

"summary": "前不久,诺基亚手机正式发布全新一代 4G 手机——诺基亚 C20 Plus,售价 799 元,运行 Android 11 轻量版系统。今日下午,诺基亚手机官方宣布,将在明天发布一款支持支付宝的新机。",

"author": "",

"source": "驱动之家",

"top": false,

"recommend": false,

"hot": false,

"color": false,

"linkUrl": null,

"addDate": "2021-06-28 22:51:25",

"price": 0.0,

"oldPrice": 0.0,

"stockQuantity": 0,

"priceUnit": null,

"isMainContent": true,

"allowAddSubContent": false,

"relatedContentId": 0,

"subContentNum": 0,

"mainContent": null,

"subContents": null,

"attributeIds": null,

"attributeValueIds": null,

"id": 105,

"guid": "151bb5a0-c919-4e6a-8ca3-1c071e1707ff",

"createdDate": "2021-06-28 22:51:00",

"lastModifiedDate": "2021-06-28 22:51:42"

},

{

"imageUrlCount": 0,

"videoUrlCount": 0,

"fileUrlCount": 0,

"channelId": 24,

"siteId": 1,

"adminId": 2,

"lastEditAdminId": 2,

"userId": 0,

"taxis": 15,

"groupNames": [],

"tagNames": [

"支付宝"

],

"sourceId": 0,

"referenceId": 0,

"templateId": 0,

"checked": true,

"checkedLevel": 1,

"hits": 0,

"hitsByDay": 0,

"hitsByWeek": 0,

"hitsByMonth": 0,

"lastHitsDate": null,

"downloads": 0,

"title": "支付宝第三次延长收钱码提现免费服务:力助实体经济降低经营成本",

"subTitle": "",

"seoTitle": null,

"imageUrl": "@/upload/images/2021/6/10e20ef4f4b483e5.jpg",

"videoUrl": "",

"fileUrl": "",

"keywords": "支付宝,收钱码",

"description": "支付宝第三次延长收钱码提现免费服务:力助实体经济降低经营成本",

"body": "

今日(6 月 25 日),中国银行业协会、中国支付清算协会联合发布《关于降低自动取款机(ATM)跨行取现手续费的倡议书》。

调整后,同城 ATM 跨行取现手续费标准下调至每笔不超过 3.5 元;取消异地跨行取现手续费按取款金额一定比例收取的变动费用,固定费用与同城业务标准一致。

随后,支付宝官方表示,为落实人民银行、银保监会、发展改革委、市场监管总局关于进一步降低支付手续费的工作部署,积极响应中国支付清算协会、中国银行业协会的倡议,支付宝决定面向小微企业和个体工商户、有经营行为的个人用户持续加大降费力度。

支付宝公布的两项具体措施,首先是商家收钱码免费提现服务将再往后延,至 2024 年 9 月 30 日。

第二,符合标准的商户可享受网络支付服务费优惠,优惠后价格不高于现行标准 9 折。

据了解,早在今年 3 月,支付宝就决定将收钱码提现免费服务延长 3 年,且不设单笔上限和单日上限,当时的有效时间截止到 2024 年 3 月 31 日,这次等于又加长 6 个月,而且是第三次延长。

收钱码主要用于中小商家的线下消费收款。自 2017 年 2 月推出以来,成为不少线下商家的收钱帮手。2017 年底,支付宝曾宣布将收钱码提现免费延长 3 年,至 2021 年 3 月 31 日。

以下为支付宝公告:

为落实人民银行、银保监会、发展改革委、市场监管总局关于进一步降低支付手续费的工作部署,积极响应中国支付清算协会、中国银行业协会的倡议,支付宝决定面向小微企业和个体工商户、有经营行为的个人用户持续加大降费力度,具体举措包括:

1、收钱码提现继续免费

今年 3 月,我们宣布了收钱码商家提现手续费再免 3 年的政策(至 2024 年 3 月 31 日),且提现免费不设单笔上限和单日上限。为响应倡议,商家收钱码免费提现服务将再往后延,至 2024 年 9 月 30 日。

2、符合标准的商户可享受网络支付服务费优惠为帮助实体经济持续降低经营成本,符合标准的商户,在支付宝平台上的网络支付服务费能享受优惠,优惠后价格不高于现行标准 9 折。这项降费举措,最晚会于 2021 年 9 月 30 日推出,有效期至 2024 年 9 月 30 日。

支付宝(中国)网络技术有限公司

2021 年 6 月 25 日

",

"summary": "据了解,早在今年 3 月,支付宝就决定将收钱码提现免费服务延长 3 年,且不设单笔上限和单日上限,当时的有效时间截止到 2024 年 3 月 31 日,这次等于又加长 6 个月,而且是第三次延长。",

"author": "",

"source": "驱动之家",

"top": false,

"recommend": false,

"hot": false,

"color": false,

"linkUrl": null,

"addDate": "2021-06-25 23:59:41",

"price": 0.0,

"oldPrice": 0.0,

"stockQuantity": 0,

"priceUnit": null,

"isMainContent": true,

"allowAddSubContent": false,

"relatedContentId": 0,

"subContentNum": 0,

"mainContent": null,

"subContents": null,

"attributeIds": null,

"attributeValueIds": null,

"id": 96,

"guid": "9ef917d0-443e-42b0-ba99-5b9d1c58c562",

"createdDate": "2021-06-25 15:59:00",

"lastModifiedDate": "2021-06-25 15:59:52"

}

]