在线教育不需要眼泪

文/庆秋

来源:BT 财经(ID:btcjv1)

团灭、雪崩、巨震、血洗、大溃败、黑天鹅……这一个个耸人听闻的词语,落在了教育股身上。

7 月 23 日,在线教育的“黑色星期五”降临。

短短几分钟内,新东方、好未来、高途(跟谁学)三家中国市值最高的教育中概股股价齐齐暴跌 50% 以上,其他教育股也不能幸免。集体跳水之下,多年上市积累起来的千亿市值瞬间灰飞烟灭。

今年 3 月、5 月,教育股都出现过全线崩盘,但这次是史上最严重的一次。历史曾敲响过警钟,但许多投资人仍沉浸在长坡厚雪优质赛道的光环中,结果迎来了最惨痛的一击。虽然截至 7 月 27 日收盘,教育股出现一小波回涨,但相较之前高价,依然缩水严重。

资本大撤退

最先动荡的是港股。

7 月 23 日下午,港股收盘,去年 11 月刚赴港二次上市的新东方-S (HK:09901) 暴跌 40.61%,跌幅一度扩大至 50%,新东方在线(HK:01797) 则收跌 28.07%,双双创下了上市以来的历史最低点。

此外,思考乐教育跌 28.53%,卓越教育集团跌 21.48%,教育股成为当天港股跌幅榜的领跑者。

很快,这股下跌态势传导到了美股。当晚盘前,在线教育中概股便释放出了强烈信号:好未来、新东方、高途盘前均跌逾 50%。开盘后更是一泻千里,好未来甚至因为股价波动过大触发临时停牌,停牌前跌 53.07%,随后恢复交易。

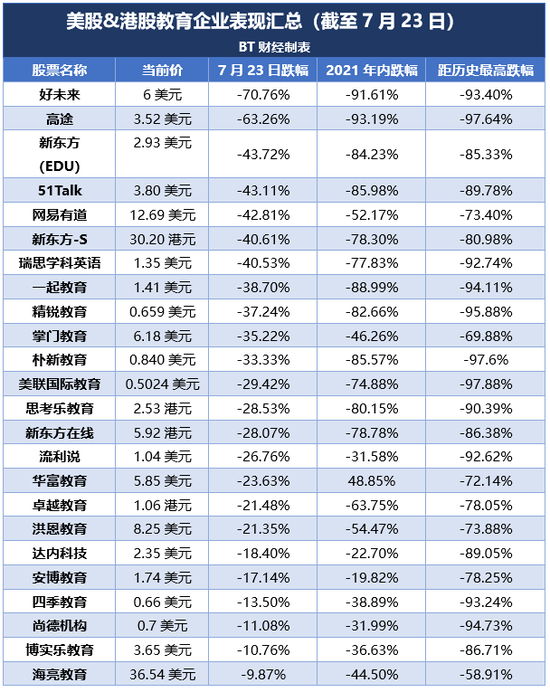

截至美东时间 7 月 23 日收盘,好未来报 6.06 美元,跌 70.76%;新东方报 2.93 美元,跌 43.72%;高途报 3.51 美元,跌 63.26%。

据 BT 财经统计,截至 7 月 23 日,港股和美股的教育上市公司(不含民办学校),几乎无一例外,全员下跌。在统计列表中,年内跌幅超过 50% 以上的公司有 15 家(唯一实现正增长的华富教育为远程成人教育),并且全都距离历史最高点回撤超 50% 以上。

其中,高途最为惨痛,今年年初还冲出了高点股价 149 美元,如今只有 3.94 美元,市值蒸发高达 370 亿美元,只剩 9 亿美元。好未来紧随其后,从 90.96 美元雪崩至 6 美元,损失市值约 548 亿美元。

洪恩教育、一起教育、掌门教育这三家企业赴美上市还不满一年,本以为能趁在线教育的东风在资本市场上有所斩获,结果却是“跌跌不休”。

投行也迅速给出反应,好未来、新东方、高途三家教育巨头均遭评级下调。

摩根大通将新东方目标价从 19 美元下调至 3.50 美元;将高途评级从中性降至减持,目标价从 37 美元降至 3.5 美元;将好未来评级从中性降至减持,目标价从 70 美元降至 7.6 美元。

中金则下调新东方目标价 53% 至 9.2 美元;下调好未来目标价 67% 至 29 美元;下调新东方在线目标价 70% 至 12.2 港元;下调有道目标价 15% 至 29 美元。

这样的悲惨景象,与一年前的风光,形成了鲜明对比。

2020 年受新冠肺炎疫情影响,在线教育迎来了巨大的流量红利,尤其是 K12 赛道,成为当之无愧的资本宠儿。

根据网经社电子商务中心数据,2020 年中国在线教育领域融资 111 起,总金额超 539 亿元。虽然融资件数为近 5 年新低,但金额却创下 5 年新高,并超过该行业此前十年的融资总和,同比增长高达 267%。

然而,今年年初,行业风向突然变了,资本开始大规模出逃撤退。

高瓴清仓了其持有的好未来、一起教育的所有股票;景林资产也大幅减持好未来,卖出 257.1 万股,占所持股数的 77.6%;老虎环球基金也已全数清仓去年三季度购入高途的 302.08 万股。

非常微妙的是,资本撤出的时间基本上集中在今年一季度。也正是在今年 3 月份,K12 线上教育类中概股公司经历了第一次全线崩盘,平均跌幅超 10%,市值蒸发超百亿美元。

高瓴创始人兼 CEO 张磊曾说:“教育是永远不需要退出的投资,做教育是最让人有幸福感的投资。”

到底是什么原因,让这个黄金赛道在一夕之间成为了资本的弃儿?

全方位打击

教育巨头们扛住了做空机构的屡次暴击,却敌不过政策的一丝丝风吹草动。

第一次全线崩盘的源头,正是官方对在线教育态度的转变,前有中纪委点名批评,后有“两会”代表建议整顿,引发了市场对于在线教育的担忧。

之后 5 月,中央全面深化改革委员会第十九次会议审议通过了“关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见”(以下简称“双减政策”),再一次传递出了收紧校外学科培训机构监管力度的信号。

不过,更多消息仍停留在传闻层面,大多数投资者仍处在观望状态,不少人甚至进场抄底。

直到 7 月 23 日,媒体传出消息,“双减政策”已正式形成红头文件,发至各地教育部门。这才瞬间引爆了教育股的大崩盘。

当日下午,好未来、新东方、高途等公司还在纷纷表示尚未收到政策的正式通知,试图稳住军心。然而第二天,“靴子”就真的落下来了。

BT 财经梳理文件发现,此次“双减政策”对于校外培训机构的打击范围之广、打击力度之大、打击内容之细,史无前例。

首先,虽然文件主要针对“义务教育阶段学生”的减负工作,但意见内容依然包括了学龄前和高中教育。也就是说,涵盖了 K12 教育整个赛道,目前市面上一二梯队的在线教育企业,都在射程范围之内。

文件提到,除义务阶段“双减”之外,还要统筹做好面向 3 至 6 岁学龄前儿童和普通高中学生的校外培训治理工作:

不得开展面向学龄前儿童的线上培训,严禁以学前班、幼小衔接班、思维训练班等名义面向学龄前儿童开展线下学科类(含外语)培训;不再审批新的面向学龄前儿童的校外培训机构和面向普通高中学生的学科类校外培训机构。

低幼业务一度是新东方、好未来等教育公司的新增长点,但自从《未成年人保护法》6 月 1 日实施起,不少教育企业不得不壮士断腕。比如,高途就裁撤了旗下3-8 岁启蒙课业务“小早启蒙”,作业帮、猿辅导等也都传出裁员或下架产品等消息。

相比之下,专注于学龄前教育的洪恩教育,受到的冲击更大。BT 财经曾撰文表示,主营业务处在这样收紧的政策监管之下,洪恩教育的未来发展着实令人担忧。事实证明,洪恩教育在一路走低,2021 年内股价已重挫 54.47%。

再聚集到义务教育阶段,“双减政策”从资质、资本和业务三个层面,进行了极其严苛的约束。

资质方面,各地不再审批新的义务教育端学科类校外培训机构,对原备案的线上学科类培训机构改为审批制。也就是说,市场不再准入新的玩家,而原本即将准入的需要重新接受资质条件审查。

而现有玩家的日子也不会轻松。在线教育在 2020 年狂奔,背后推动的力量正是资本。如今,政策要直接切断这一输血通道:

现有学科类培训机构统一登记为“非营利性机构”;

学科类培训机构一律不得上市融资,严禁资本化运作;

上市公司不得通过股票市场融资投资学科类培训机构,不得通过发行股份或支付现金等方式购买学科类培训机构资产;

外资不得通过兼并收购、受托经营、加盟连锁、利用可变利益实体等方式控股或参股学科类培训机构。

当一家上市公司不能追求利润,不能给投资人回报,基本上也就丧失了在资本市场的存在意义,这要好未来、高途、新东方等教育股如何自处?

而猿辅导、作业帮等独角兽直接被断了上市的念想。二者均在去年完成了两轮高额融资,投后估值超过百亿美元,对于上市本是志在必得之事,如今只能偃旗息鼓。

想通过一些“非正规手段”曲线救国来实现资本进驻?政策也明明白白地说“不”了。

这几招下来,学科类培训机构挣不着钱,也融不到资,可谓进退两难。

更绝的是,“双减政策”还在业务层面给予了详细指导:

严禁超标超前培训;

校外培训机构不得占用国家法定节假日、休息日及寒暑假期组织学科类培训;

培训机构不得高薪挖抢学校教师;

线上培训机构不得提供和传播“拍照搜题”等不良学习方法;

确保主流媒体、新媒体、公共场所、居民区各类广告牌和网络平台等不刊登、不播发校外培训广告;

将义务教育阶段学科类校外培训收费纳入政府指导价管理,明确收费标准;

通过第三方托管、风险储备金等方式,对校外培训机构预收费进行风险管控,加强培训领域贷款监管,有效预防“退费难”“卷钱跑路”等问题发生;

已违规的,要进行清理整治。

可以看到,从教学内容、教学时间、教师资源、教学方法到广告营销、收费标准,把培训机构的经营命门都踩遍了——吸引家长报班的点没了,砸钱营销的方法行不通了,连特色业务都要放弃了,最后跑路的幻想也破灭了。

在线教育,还有出路吗?

转型 or 坚守

“不能让校外培训再造一个‘教育体系’!”

今年 3 月,新华社主办的《半月谈》发出了这样的呼吁,表示“随着校外培训‘香饽饽’越蒸越大,教育已成为一些人逐利的战场,甚至一些资本把教育作为赌场。”

校外培训尤其是在线教育的迅速做大做强,离不开资本的力量。资本也习惯了在一个行业里予取予夺,呼风唤雨。

去年教育赛道大热之时,不少互联网巨头也按捺不住下场。字节跳动推出了“大力教育”品牌,旗下包括清北网校、GOGOKID、瓜瓜龙启蒙、开言英语、极课大数据等。

然而,被资本过早催熟,带来的后果往往是失控发展。偏偏教育是个特殊行业,关涉到国家最为重视的基本民生问题。当学校教育、家长、学生、教师都被“裹挟”进了这个新教育体系,教育实质公平遭到破坏,就已经不再是单纯的市场问题了。

雷霆政策的出台,正是基于这样“拨乱反正”的考虑。走到这一步,或许也是在线教育过度资本化的自食其果。

在中国,即便资本喂出了极具价值的标的,但宏观政策才是行情发展的决定性因素。面对截然不同的监管环境,身处其中的在线教育企业恐怕只有两种选择。

一是继续以前的业务,只是老老实实按照指导意见进行规范性调整,回归教育初心,将所有收入投放到教学上。

但这样做,会失去规模增长,又无盈利支撑,头部企业要想维持庞大组织的运转,恐怕很难长久。

二是及早转型,将重心从 K12 学科类培训调整为高等教育、成人教育、职业教育、素质教育等其他业务线,以规避政策监管风险。

这可能会成为大多数在线教育的选择,头部玩家已经开始有所行动。

2021 年 4 月,作业帮成立了独立品牌小鹿素养课,并把书法、美术等课程纳入其中,将与升学考试无关的素质教育类产品作为新的发力点。

6 月,好未来将旗下少儿英语品牌“励步英语”正式更名为“励步”,弱化了少儿英语属性,增加了英文戏剧、口才、美育、书法、益智、棋道等素质教育产品;7 月 7 日,好未来推出轻舟品牌,宣告正式进军职业教育领域,内含考研、语言培训、留学三大业务,未来还将拓展传统技能类、新型职业类与成人学历类;7 月 13 日,好未来上线托管品牌“彼芯”品牌,为小学生提供放学接送、餐食、课内作业、自主提升等服务,进军课后托管市场。

7 月 19 日,高途的经营范围新增了“自费出国留学中介服务”“人力资源服务”“广播电视节目制作”“健康管理”“健康咨询”等。据悉,高途已推出成人教育产品高途 APP,覆盖语言培训、大学生考试、财经、公考、教资、留学、管理、医疗等多类型职业教育业务。高途表示,职业教育将成为高途的又一品牌主线。此外,高途还推出了家庭教育系统班,针对孩子学习问题、课外困惑、亲子关系问题,面向家长提供咨询服务。

与此同时,新东方各地分校正在招聘负责编程、音乐、美术等品类的员工;字节跳动大力教育旗下清北网校推出素质类产品“美育大师课”;猿辅导旗下斑马则开始探索教育硬件,发布斑马思维学习机……

种种举动,都透露出了头部玩家大象转身的决心。但这些新业务能否得到市场认证,撑起现有估值,还要打上一个大大的问号。

无论如何,行业生态已经巨变,活下去是第一要务。学科辅导的黄金时代已经落幕,在线教育能否蹚出一条新路?BT 财经也将持续关注。