“打折”上市的网易云音乐一跌再跌,为何资本市场不买单?

文/邱韵

来源:一点财经(ID:yidiancaijing)

丁磊对网易云音乐充满期待。

12 月 2 日,云音乐(09899.HK)港交所挂牌上市,他和其他两个 AI 虚拟人“丁磊”,共同出席了敲锣仪式,试图以向“元宇宙”靠拢的方式抬高网易云的故事空间。

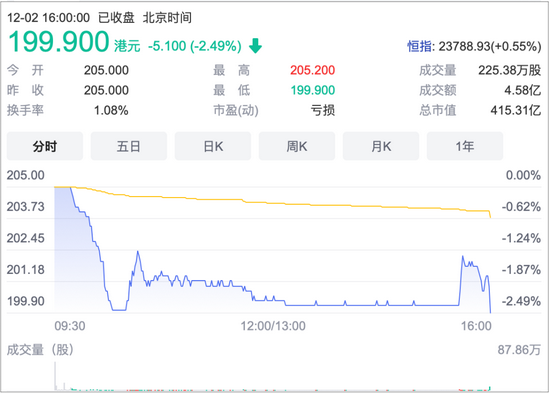

终究,丁磊的此番苦心是被市场“辜负”了。上市当日,网易云音乐开盘 205 港元,近 12 分钟,就破发;上市首日收盘 199.9 港元,下跌 2.49%;12 月 3 日延续了下跌趋势,盘中最低跌至了 196.8 港元,并以 199 港元报收,当日下跌 0.45%。

实际上,网易云的破发并不出人意料。掀开招股书,它的音频社区想象,根基不牢固,前景也不那么美好。

“打折”上市

2000 年网易在纳斯达克上市后,对于最想做什么提问,丁磊的回答是“开一家唱片公司”。21 年后,他没有开起唱片公司,但做了一个在线音乐平台,并把它跌跌撞撞地推上了市。

“人类的探索大致可以分为两种:一种是走向宇宙更深处,一种是走向人心更深处,音乐属于后者。”上市当日,丁磊发布了一封与网易云调性十分契合的公开信,“人类”、“世界”、“宇宙”这些宏大的词汇在其间频频出现。

在向外界描述特斯拉时,马斯克会强调他看到了未来能源革命的机会,而特斯拉是能源革命的一环。玩转商业世界的佼佼者们,也善于用梦想做包装,并让人们深信不疑。

一直既文艺又接地气的丁磊,似乎还没有学到家。12 月 1 日,尽管做足了准备——打折上市+基石护盘,但网易云还是被当头棒喝,当天暗盘破发,开跌近4%;次日上市,网易云收跌 2.49%。

投资者们,以下跌的股价走势表达真实想法:他们无法接受丁磊和网易云的未来故事。

破发的命运,早已被写就。

虽然 2013 年就成立,但网易云的商业化不过才三四年时间,如其在招股书中所说,网易云的“变现工作处于相对较早的阶段”。

招股书显示,2018 年至 2021 年前三季度,网易云的营收分别为 11 亿元、23 亿元、49 亿元、51 亿元;2018 年至 2021 年上半年,网易云分别亏损 18.1 亿元、15.8 亿元和 15.7 亿元、38 亿元。

资本市场并不只看营收和利润,对于一些深扎某个领域并正快速发展的企业,投资者们往往也能给予高度热情。但,前提是行业唯一性和前瞻性,网易云显然没有满足这一条件。

按照网易云 205 港元的发行价,发行后总市值将达到 425.9 亿港元,而 2020 年其营收为 49 亿元,发行价对应 PS(市销率)倍数为 7.11 倍,这个 PS 值在当前行情下算得上比较高的了。

当现实不能支撑梦想,很可能倒向的就是崩塌。因此,哪怕开盘前已引入网易、索尼、Orbis 作为基石投资人,合计认购了总发行股份的 83.15%;哪怕正式开盘后联席保荐人之一的美林极力护盘,仍然无法让网易云逃离破发的使命。12 月 3 日,网易云开盘再度下跌。

社区的幻象

在这条不唯一、没能领先的音乐赛道上,网易云为自己找到的独特标签是“音乐社区第一股”。

所谓“音乐社区”,可以被拆解成“音乐”与“社区”两部分,侧重点在“社区”上。作为互联网音乐赛道唯二活下来的幸存者,这是在音乐储备上不强的网易云未来唯一可能的路径。

同网易大多数产品给外界热衷炒作的印象一样,网易云的这条社区之路也是后于用户行为而出现。2019 年,网易云音乐推出“云村”,开始自己的社区探索,而在此之前,歌曲下已沉淀了大量的用户评论、互动。

此后,“云圈”、“侃侃”,网易的各种社区尝试始终在继续。

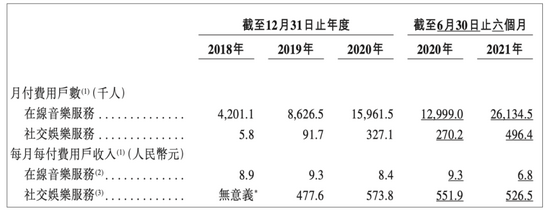

对于这条路,网易云的预想是依托“歌曲/UGC 内容-互动-兴趣小组”,提升用户黏性,从而提升广告、社交娱乐等商业模式的空间。为证明社区路径的吸引力,网易云招股书中着重披露了一项数据:今年三季度,在线音乐付费率达 14.9%。

“在线音乐付费率第一”,“用户付费意愿强”等,也成为网易云极力向对外宣传的声音。然而,它的“社区”魔力真这么强吗?

招股书数据显示,网易云 2018 年至 2020 年在线音乐服务 MAU(月活跃用户数)分别为 1.05 亿、1.47 亿、1.81 亿,付费用户数分别为 420 万、863 万、1600 万,付费率分别为4%、5.9%、8.8%。

可以发现,网易云的付费率在 2020 年快速增长。究其背后,原因之一在于当年 8 月网易云音乐黑胶会员被纳入阿里 88VIP 会员体系,88VIP 的用户可直接选择成为网易云黑胶会员。

网易云的付费率隐忧当然不止于此。在强调付费率的反面,这家音乐赛道的后起之秀不得不面临用户基数少,以及用户增长缓慢的双重挑战。

数据显示,网易云第三季度的付费用户数为 2752 万,在中国在线音乐市场,这远远不是一个能安于卧榻的数字。因为,按照不打折、不联合的情况下,每个月 15 元的会员收入粗略计算,2752 万的付费用户年收入在 49.5 亿元。

同时,在线音乐市场用户增长艰难,从 2020 年底到 2021 年三季度,网易云的月活从 1.81 亿增长至 1.85 亿。

当用户增长放缓,当用户付费停滞,网易云做音乐社区的梦想就将如空中楼阁,失去了根基。

被侵蚀的未来

对于“变现工作处于相对较早的阶段”的网易云来说,进入资本市场意味着它必须加速自己的商业化进程。

全球范围内,互联网音乐存在三个盈利路径:一是如 Spotify 依靠用户付费,其广告收入占比在 10% 左右;二是广告,这也是视频、音乐、图文等平台所广泛选择的路径;三是增值服务,这也是国内平台验证过的、成功的盈利路径。

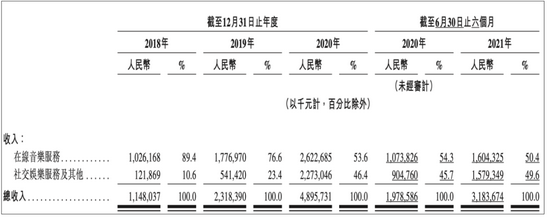

网易云最早进行的是广告探索,但自 2017 年开始随着商业化的持续推进,它同样选择了增值服务。2018 年以来,网易云的在线音乐服务收入占比持续下降,社交娱乐服务及其他收入显著上升。

招股书显示,在线音乐服务收入自 2018 年的 89.4% 一路降低至 2020 年的 53.6%,2021 年前三季度的 50.4%,社交娱乐服务收入则从 10.6% 一路增长至 2021 年前三季度的 49.6%。其中,在线音乐服务收入主要由会员订阅、广告服务组成。

网易云的社交娱乐服务收入来自音乐相关商品销售、直播等。据招股书中所说,尽管社交娱乐服务的大部分收入来自音乐相关商品销售,但 2018 年开始,网易云仍将变现重点战略性地由渠道转移至发展直播服务。

根据灼识咨询的统计,国内在线音乐市场规模到 2025 年将达到 495 亿元,而社交娱乐服务市场(音频直播、在线K歌等)到 2025 年将达到千亿规模。从纯粹的音乐产品到“LOOK 直播”、“声波”及“音街”等娱乐产品,网易云在极力拓展自己的成长空间。

它选择的,的确是条优质赛道。

但现在,监管的强化与短视频、长视频、直播等其他平台,进一步挤占了音乐平台的社交娱乐空间。招股书显示,网易云的社交娱乐服务月活用户从 2020 年 6 月的 2040 万、2020 年 12 月的 1940 万到 2021 年 6 月的 1910 万,一直在下跌。

至于网易云何时能从用户下滑中恢复,答案仍然是未知。在丁磊畅想未来的网易云“可能更像是一个声音的宇宙”,有着“音乐、播客、直播、K歌、有声剧场、电台……”时,它的未来仍被笼罩在一片阴云之中。