拼多多救不了国美

文/ 贾琦

来源:财经琦观(ID:cjqiguan)

成功的投资都是相似的,失败的投资各有各的不幸。

2020 年 4 月 19 日,拼多多宣布战略投资国美零售,以 1.215 港元/股的单价认购了国美发行的 2 亿美元可转债,票面年利率为5%,为期三年。

作为一家常年亏损的企业,拼多多的对外投资动作远不及同等市值的互联网巨头那样激进,这笔战略“借债”,已经算得上是其投资版图中浓墨重彩的一笔。

等在买卖双方前面的,是一场结结实实的过山车。

2020 年 6 月 24 日,国美创始人黄光裕假释出狱。次年 2 月,黄光裕正式刑满后发布公开信,宣布将力争用未来 18 个月,使企业恢复原有市场地位。

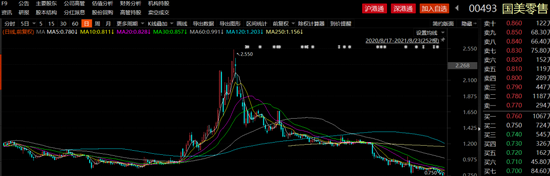

对传奇故事的脑补想象,对市场情绪的共识预期,裹挟着意味不明的投机者,国美二级市场的股价很快就冲到了 2.55 元。

几乎在同一时刻(2 月 26 日),拼多多的股价也冲到了历史最高点 212 美元,距离投资国美时刻的自身股价,涨幅已经超过了 400%。

随后的半年里,资本市场发生了太多的大事。

反垄断重拳,互联网失宠,教培股团灭,中概股疑云......

有些是情绪的过度震荡,有些是外部环境的短期影响。

但有些事情发生了永久性的改变。

比如新一轮的投资逻辑,比如对渠道型企业的估值认知,一切都回不去了。

截至发稿,双方的股价又回到了最初的样子。

拼多多回落至 77.29 美元,第二季度遭高瓴大幅减持,市值蒸发超 1600 亿美元。

国美则一路阴跌至 0.75 港元,重回仙股。

01 努力自救

“宁愿累死自己,也要饿死同行!”

今年的“618”大促之际,国美在鹏润大厦 19 楼办公区中拉出了这样一条横幅口号,狼性精神,溢于言表。

但最终的结果却未必同样令人兴奋。

6 月 22 日,国美发布了一份最为低调的 618 战报。

内容只阐述了“真快乐”全网日均活跃用户的增长情况,在从 0 起步的基础阶段,“同比增长”的数据其实意义并不大。

与“公开”了什么数据相比,更让外界在意的是“没有公开”的那些内容。

2021 年的此次战报中,是自国美官方下场 618 大促以来,第一次没有公布商品交易总额(GMV)或者任何与销售额相关信息。

概览黄光裕出狱后的几大举措,线上流量入口“真快乐”App 一定是其中最为关键的一项。

财报披露,2021 年一季度,“真快乐”GMV 同比增长近 4 倍,App 月活用户规模达 4000 万。

按照这一数据规模,真快乐可以说是已经超过了天猫、闲鱼、苏宁,进入中国市场线上 APP 前五。

但第三方数据平台给出的答案却与这一规模相去甚远。

网经社数据显示,国美在线 APP 端 2020 年 6 月,月度活跃用户数为 7.32 万;艾瑞咨询则显示,国美在去年 6 月,月度独立设备量为 81 万台。

客观来看,回归后的黄光裕确实是做了许多工作。

在业务上,黄光裕回归后分别打造了“真快乐”和“折上折”两个线上引流渠道,同时以安迅物流为基础,展开了自建物流的探索;

增量领域的开拓方面,黄光裕延续了此前国美的“家·生活”战略,高调推出了“打扮家 App”,试图以家电为基点,进军整合家庭装修市场;

内部组织方面,黄光裕也在回归初期就展开了八位子公司的高管轮换任免。同期,由黄光裕妹妹黄燕虹主导的稽查部门,也展开了更加热烈的内部反腐行动。

但抛开情感色彩,单纯提炼业务本身:

搭建电商平台,物流体系;

人事任免,反腐。

除了家装平台的增量探寻之外,国美眼下的状况可以被总结为两点:

补课。补十年前乃至十五年前的业务课,在电商,物流等巨头云集,且格局已定的传统领域里,寻求立锥之地;

内政改革。团队业务老人较多、江湖文化较重。一个利益纠葛,派系林立的僵化组织,一个吃不饱饿不死的百足之虫,试图给自己的胸口来一个疗程的电击。

02 来自时代的降维打击

有阿里与苏宁的战略合作在前,“拼多多+国美”这样的组合看上去是非常容易理解的。

前者借由后者的品类优势,可以迅速补强自身在家电领域的品类短板。

同时依靠着国美的线下资源,可以在大件物流配送,线下运营网络,家电后服务商等领域补齐自身的服务。

而后者除了所谓的“流量加持”和“数据赋能”之外,更重要的还是能获得实实在在的现金注资。

某种程度上,国美所面临的挑战,跟波导手机,人人网,迅雷等企业在其生涯末期所面临的问题是一模一样的。

即:一个上个时代的成功企业,被时间裹挟到新纪元后,试图自救的惨烈脚本。

宏观来看,国民经济有四大环节,分别是“生产、分配、流通、消费”。

中国经济由五六十年代的军工重工业为主,到八十、九十年代的轻工业为主,都很难在“生产”和“消费”环节产生出多大的溢价。

在这样的背景下,代表着经济中间环节的“分配”和“流通”成为了主要的经济发展动能,对应到商业世界中,便是以互联网电商平台为代表的中间渠道商。

事实上,如果没有互联网科技的快速发展,这一角色很有可能会被传统的线下中间渠道商“苏宁”、“国美”来扮演。

但历史没有如果。

在科技互联网的步步紧逼之下,许多传统商超如苏宁、国美、大润发乃至永辉超市等都度过了非常艰苦的十年,但很不幸的是,未来十年恐怕会更加艰苦。

这其中的缘由有两个。

首先,随着中国经济结构的升级转型,制造业的蓬勃发展将带来上游企业话语权的持续扩大。

随着品牌引力,产品实力在购买决策中的占比不断提升,对应的渠道商的商业价值和话语权也将不断缩小。

事实上在手机市场中我们已经初步看到了这一现象。无论是华为还是 OPPO、vivo,其线下渠道都更多地采用了自营和加盟商的模式,在他们的销售体系中,苏宁、国美也只是一个占比非常小的第三方渠道。

另外,在小家电领域,小米之家的铺设和扩张,也已经让人们清晰看到了,当上游品牌商拿到一定话语权后的脉络走向。

其次,科学技术的蓬勃发展也将持续作用于零售领域,并越来越多的占据到主导地位。

眼下对国美而言,它的逻辑依然是“不就是做个网站么?我也可以做一个。”

这种思路早在十年前就已经出现在了张近东(苏宁创始人)们的脑子里,在那段时间里,我们常常可以看到线下商超巨头加码线上业务的举措。

比如知名度较高的苏宁云商,以及大润发的飞牛网,步步高推出的步步高商城,北国商城推出的“如意购物网”等。

但电商的烧钱打法和互联网战场上的全新逻辑,均使得这些老兵们一个个败下阵来。

没有大幅烧钱,高举高打,最终“错过”这场战争,对国美来说或许也是一种幸运。

如果说十年前的逻辑,还是仅仅局限在“电商平台”这一战场中,大家站在同样的历史起点,上来抢夺“电商平台”这一赛道的果实。

那么,当下的零售行业的主导逻辑,则已然发生了巨大改变。

如今,随着互联网市场渗透率不断向天花板逼近,平台收流量税的商业模式会越来越难以为继。

当大家都是浅连接赚信息接通费用的模式时,那么“价格战”必定是最终走向,其结果,就是我们所看到的“补贴不断”、“流量获取费用”的不断抬升。

事实上,拼多多就是在这一领域中持续发力,并成功赢得声量的典型案例。

但随着科技属性的加强,这种“浅连接”模式,一定会让位于供应链赋能效率。

如果平台把抽成费率提高到5%,那么商家一定会选择逃离平台。但如果平台可以通过赋能的方式提升商家的销售效率,比如生鲜,平台把耗损率从 40% 降到 20%,那么即使商家被抽走 10%,也是在原有的基础上多赚了 10%。

一个是在存量里分蛋糕,一个是做出更多的蛋糕增量。

国美自建物流的决心,其实就是在试图走这一条正确的路,但相比于该领域的同行者,起步太晚,规模太小,是大家不得不承认的现实。

中国电子信息产业发展研究院发布的《2020 年中国家电市场报告》显示,在中国 8333 亿家电市场中,国美占据的份额仅 4.9%,远低于京东(28.7%)、苏宁易购(17.8%)、天猫(13.6%)。

这还是在其所谓的“优势赛道”里,如果将品类扩大到“零售”的全部范畴中,国美的情况更是惨不忍睹。

03 天凉好个秋

更细化来看,零售消费品行业的价值链一共有十个环节。

分别是创意、设计、研发、制造、定价、营销、交易、仓储、配送、售后。

一般来说,这十个环节之间各自有着分工不同,距离越远,业务之间的跨度就越大,历史上也从来没有一个企业可以亲力亲为,全部拿下这十个环节。

但不可否认的是,在每一个时期,我们都会看到某些所谓的“核心企业”,凭借着行业集中度以及相应话语权的提升,在整个链条中占据着主导地位。

可以预见的是,在未来,随着大数据技术的不断发展,很有可能是科技公司通过数据指导,技术赋能的方式,对整个链条进行“指挥式”的调动,而这些科技公司,极有可能就是掌握着大量数据的阿里、京东等企业。

反观国美的战略搭档拼多多,我们绝不否认这家企业在“运营能力”和“拼命勤奋”方面做出的探索,但同时也必须看到,由于发展时间过短,拼多多这家企业在许多“基建”环节仍有大量的未完成工作需要补课。

在黄峥发布的《2021 年度致股东信》中,这位创业者明确指出:“拼多多从一个纯轻资产的第三方平台,开始转重,在仓储、物流及农货源头开始进行新一轮的投入,新的业务开始在拼多多内萌芽并迅速成长。”

至于其科技储备,截至去年九月,可查询到的拼多多专利情况只有五项,并且基本上都是 App 外观界面的设计专利。

相比之下,同期阿里巴巴的专利申请数量为 2.5 万件,京东为 8000 件,就连美团也超过了 3000 件。

在这样的背景下,所谓的 C2M,更像是一个 PPT 上的宣传产物。

回到国美本身。

公开数据显示,国美零售在 2020 年加快了下沉市场的开拓步伐,新增县域店 1034 家,数量同比提升 100%,彼时国美零售全国门店数量达到了 3421 家。

2021 年初,国美零售进一步喊出了 18 个月内要拓店至 6000 家的宏大目标,加速向着下沉市场大举进攻。根据最新的数据显示,国美零售已在近 1300 多个城镇部署了近 4000 家门店。

另一边,安迅物流的运营网络覆盖全国,拥有着 803 座仓库,面积超 300 万平方米,其配送安装师傅超 2 万名,峰值城配车辆超 1.5 万部,日常宅配车辆超 6 千部,配送服务网点超 3700 个。

这都是实打实的硬资产,当新零售革命升级来临之际,这都是非常关键的线下供应链载体。

传统零售商,统共有五位,有四个都直接卖给了互联网公司。

海外巨头,有三个都跟 ATJ 达成了战略合作。

看看这七家企业吧,哪个不是两鬓斑白,哪个不是渠道栋梁,哪个不是撑起就业市场的肱骨。

他们投了,朕的心要碎了。

国美刚出山的时候,以为敌人是那帮卖彩电的,

朕平了峰会;

资本扩张又成了国美的藩篱,

朕进了监狱;

陈晓又成了争夺控制的死敌,

朕稳住了局面;

互联网又成了头上利剑。

朕现在是越来越清楚了,国美的心头之患不在同行,而是在合作商,就是在这上游!

品牌商强一点,渠道商就挫一片。

国产品牌要是全崛起了,数据暴徒就会把成本压到最低,让咱们死无葬生之地呀!

想想吧,苏宁卖给阿里才几天啊?

忘啦?!

朕,已经三天三夜没有合眼了,总想着和大伙儿说些什么,

想来想去,只有四个字,

这四个字,说说容易,身体力行,又何其难?

“套现,跑路。”