明争暗斗,淘菜菜硬刚美团、拼多多?

文智瑾财经,作者 l 大钊

经历过一轮轮激烈的价格战后,现阶段的社区电商市场已趋于冷静。

2020 年底,人民日报对于一些互联网企业进行了严厉的批评,公开表示,互联网企业不要只盯着几棵白菜的流量,科技创新的星辰大海更加令人心潮澎湃。

而去年 12 月 7 日,人民日报发表了一篇题为《精准化产品,数字化便民,让新鲜农产品搭上互联网快车》的文章,在这篇文章中,人民日报对于阿里巴巴社区电商平台淘菜菜进行了肯定和赞扬。

而且,更令人不可思议的是,这已经是人民日报第三次公开表扬了,全面肯定了阿里巴巴这个淘菜菜平台让新县农业搭上互联网快车。

资料显示,淘菜菜是阿里巴巴集团推出的的社区电商品牌,去年 9 月,由“盒马集市”与“淘宝买菜”整合而来。按照阿里披露的信息,淘菜菜将与大淘宝、B2C 零售事业群、淘特、1688 等一级组织共同形成“中国数字商业板块”。

在去年 12 月 16 日的阿里巴巴 2021 投资者大会上,阿里巴巴也首次专门介绍下沉市场策略及阶段成果:

截至 2021 年 9 月末,淘特、淘菜菜去重后的年活跃消费者达到 2.7 亿,年同比增长 200%;去重后的日均交易订单量同比增速超过 400%。

外界传言,淘菜菜直接对标多多买菜,甚至也直面美团买菜,或许一场新的战争正在悄无声息的酝酿。

淘菜菜的合理性

近一年多来,电商巨头阿里巴巴的股价一直都在走下坡路,时至今日,其股价相比去年 2 月份的最高点 274.29 美元/股,已经是跌去一半还多。

2022 财年第二季度财报显示,阿里巴巴二季度营收增速 29.43%,如果剔除合并高鑫零售的影响,该季度收入增速只有 16%,创 2014 年上市以来新低。

此外,阿里 2021 双十一数据也显得不尽如人意,虽然交易额再创新高,但增速却从 26% 下降到了8%。

阿里巴巴集团董事会主席兼首席执行官张勇在内部信中表示,希望阿里能够更加敏捷灵活。显然,在经历了“最慢增长季”之后,阿里已经不允许自己更慢了。

而社区电商,就是阿里这几年发力的重点。其实在去年 8 月 3 日阿里巴巴季度财报上,阿里巴巴已经“明示”了对于社区电商的雄心:在财报中,阿里巴巴将三个业务列入将“加大投入的新业务”,而排名第一位的正是社区商业平台(淘菜菜)。

数据显示,目前淘菜菜服务范围已从 4 个省扩大到 20 余省,正处于快速上升期。而据“晚点 LatePost”报道,去年 11 月,淘菜菜突破 1300 万件单,正在冲击社区电商行业第三名。阿里也将多资源倾斜给淘菜菜全链路“商品端-履约端-团长端-消费端”。

虽然淘菜菜几乎“杀疯了”但是对于整体业绩的贡献并不大,尚处于战略亏损中。东方证券预估,2021 年以来,阿里巴巴对于淘特&淘菜菜投入增加导致单季总亏损增加到约 170 亿。

后来者如何逆袭?

淘菜菜作为后来者,比起先一步出发的兴盛优选、十荟团、美团优选和多多买菜略微有一点弱势。

为了扭转这种局面,淘菜菜一启动就明确了目标及策略。

阿里为此加强内部协同,突出基础设施建设,面向上升市场中的下沉用户,做到“价格差不多,质量好很多”,通过质量拉开与其他平台差异。而为了实现该目标,淘菜菜前期通过高投入获取终端认可,从商品端-履约端-团长端全链路将履约时效及商品质量做到极致,虽 UE 受到影响但属于常规的互联网打法。

而近期我们也看到公司快速变化,阿里去年 9 月升级淘菜菜,12 月调整集团组织架构后,社团业务聚焦淘菜菜单线发展,其他部门协同提供各自优势资源支持,同时组织结构上的理顺,未来有望提升管理敏捷性。

在供货端,阿里集团内部五盘货“盒马鲜生、大润发、零售通、1688、淘特”均为淘菜菜供货,品质好、价格低、供应稳。

在履约端,阿里内部多部门协同网格仓加盟管理,偏好专业仓网公司加盟网格仓经营。

在团长端,菜鸟驿站/溪鸟站点和开通零售通的小店在地理位置/经营属性上和淘菜菜天然契合,菜鸟&溪鸟&零售通&淘菜菜 BD 通过共用或协同的方式将原有菜鸟驿站、溪鸟站点、零售通小店转化为淘菜菜团点,有助于提高开团速度及质量。

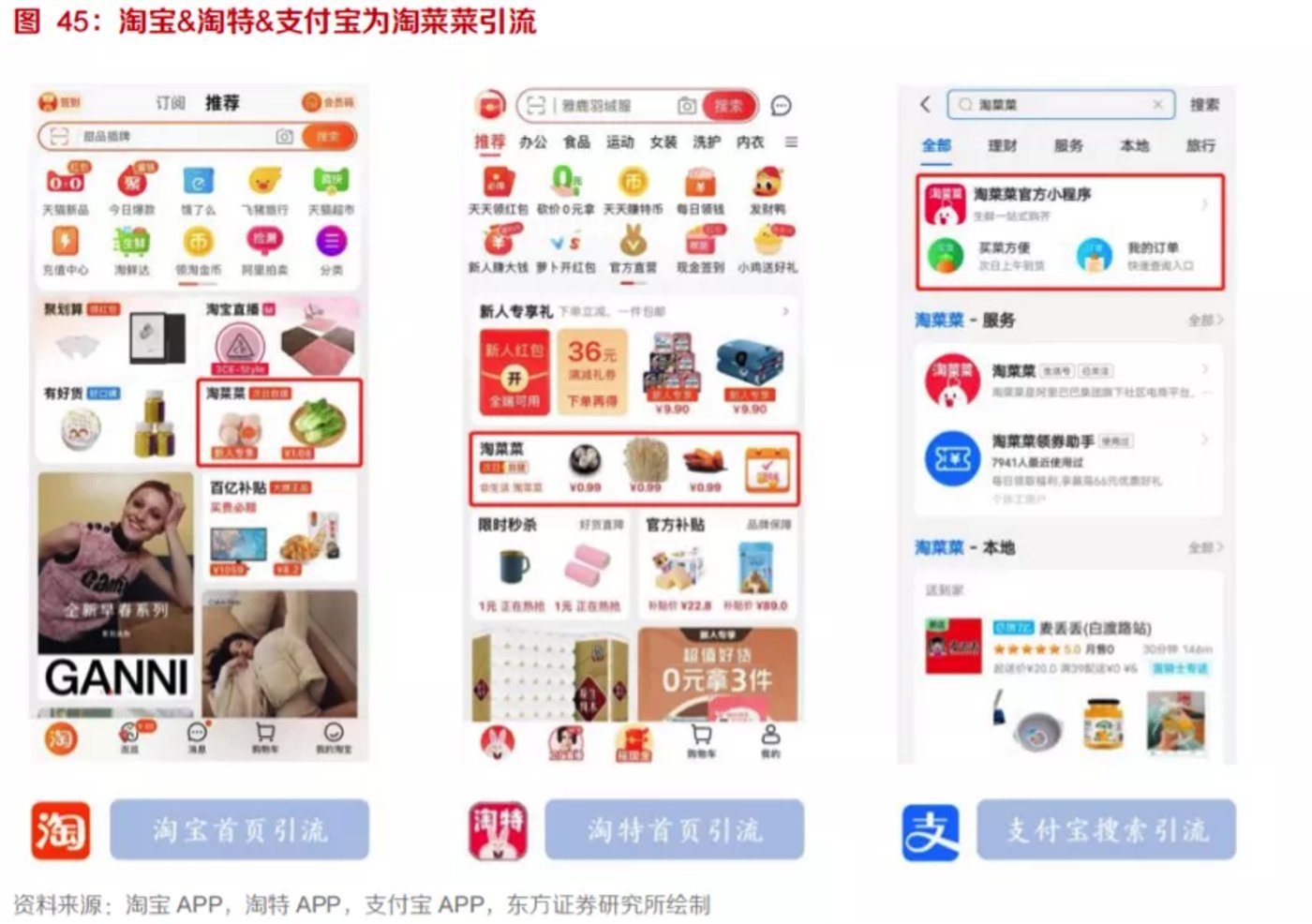

在用户端,阿里在淘宝、淘特首页的 banner 位设置淘菜菜引流口,支付宝在搜索中加入淘菜菜进行引流支持,相比之前仅淘宝引流,流量支持力度接近“顶配”。

升级为淘菜菜后,阿里提供的产品引流更加集中,从此前为十荟团&盒马集市双线引流,到现在聚焦淘菜菜集中引流,流量集中化有利于淘菜菜的用户增长,也侧面反映了内部组织统一认知,淘菜菜战略地位的提升。

阿里巴巴淘菜菜生鲜行业总经理郑红梅在一次演讲中表示:(2021 年)4-6 月份,淘菜菜的销售环比增长 200%,7-9 月份继续保持 150% 的环比增长。

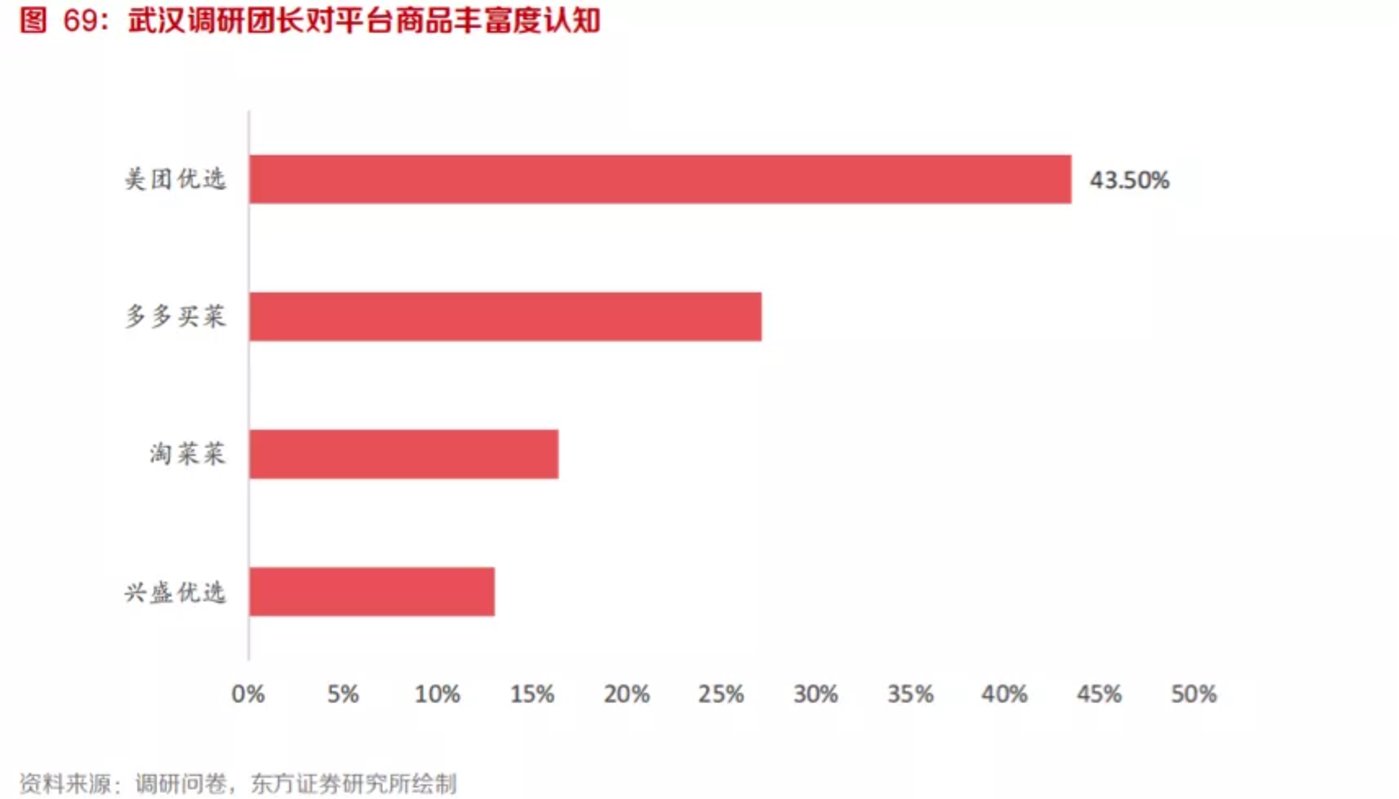

背靠大树,淘菜菜在短时间内就获得了消费者的关注。以“九省通衢”的武汉为例,淘菜菜在武汉的中小规格的订单超过多多买菜和美团优选,部分产品价格也低于它们。唯一的问题是,淘菜菜上产品的丰富度不如前面两家。

东方证券针对武汉当地的社区团购“团长”做了调研,结果显示:

在剔除仅做单平台后的 177 个团长中,74.87% 的团长认为多多买菜最便宜,且 46.89% 的团长认为多多买菜上用户每单购买件数最多。而对于淘菜菜和美团优选,问卷中团长没有表示出明显一致结果,认为美团优选和淘菜菜便宜的比例几乎一致,而相应质量上淘菜菜形成了一致稳定心智,这也符合淘菜菜提出的“价格差不多,质量好很多”的定位。

调研问卷还显示,美团优选商品丰富的观点占领了更多团长心智。有 43.5% 的团长为美团商品丰富度高,27.12% 的团长认为多多买菜商品丰富度高,仅 16.38% 的团长认为淘菜菜商品丰富度高。

所以,能在几大社区电商巨头争夺激烈的武汉地区杀出重围,阿里下了不少功夫。长江证券认为,淘菜菜快速崛起的背后,核心是利用阿里体系内的供应链和物流资源,强化服务品质,并有效提升用户黏性。

人尽皆知的小心思

社区电商背后,除了“吃饭”这一最根本的需求外,巨头们看重的还有流量。

“生鲜产品,更像是社区电商的流量引擎。”据业内人士透露,社区电商和“即时到家零售”不同,消费者的价格敏感度更高,在头部社区电商平台,大众日常消费的蔬菜水果往往是关键品类——诸如土豆、西红柿、苹果、香蕉。

而这些几乎每家都要吃的蔬菜瓜果,也是社区电商平台的引流利器:

以美团为例,来自美团最新财报显示自 2020 年 7 月发力社区电商后,美团在以社区电商为主的新业务上已经烧掉近超 200 亿元,但换得了 1.6 亿净增用户。

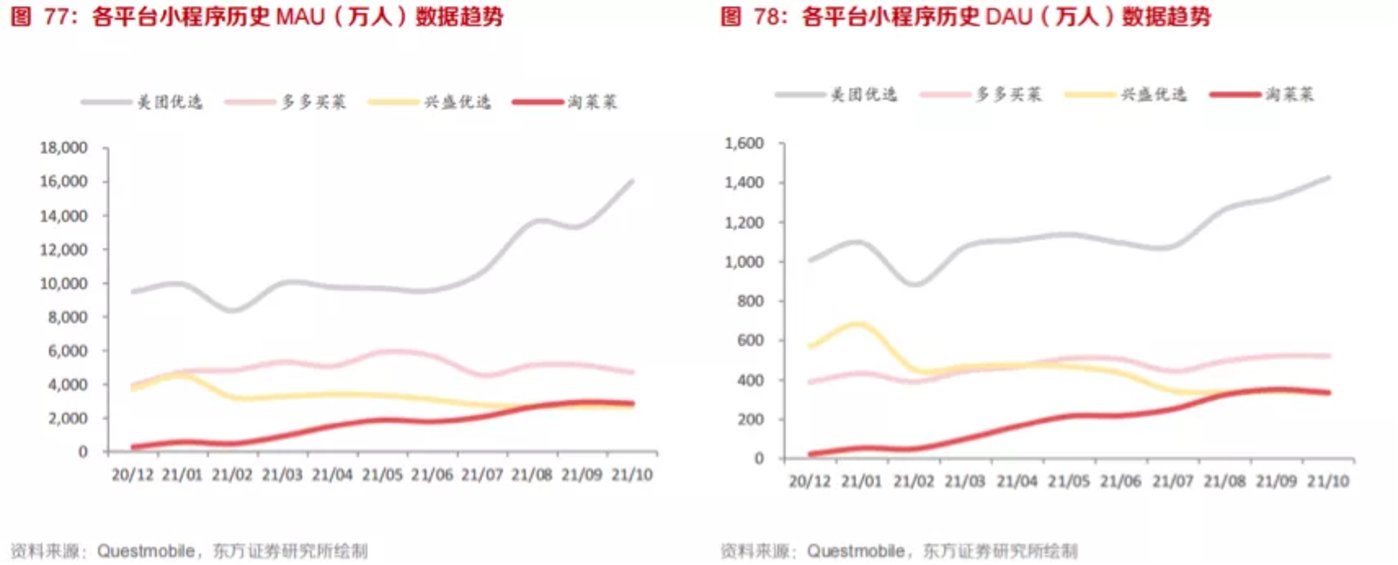

淘菜菜这边也不示弱,从活跃用户数来看,淘菜菜月活用户及日活用户持续攀升,已跃居社区电商平台中的第三名。截至去年 9 月末,淘特与淘菜菜,去重后的年活跃消费者达到 2.7 亿,年同比增长 200%。

从用户粘性及留存来看,淘菜菜 DAU/MAU 及次 7 日留存率也在持续提升,跃居第二位,整体来看淘菜菜无论是活跃用户量级还是用户粘性都在持续向好。(不过,由于淘菜菜、多多买菜、美团优选三家用户除了从小程序口进入,还会从主站 APP 内进入,所以 Questmobile 小程序端数据仅具备一定参考价值,不代表全量数据。)

隐藏在流量背后的,还有下沉市场价值。

值得注意的是,国内社区电商的核心市场并非超级城市,而是以二线到五线为主的下沉的城市。某种意义上,围绕社区电商的竞争,也是互联网平台针对下沉市场的争夺战。

过去数年,拼多多通过社交裂变及爆品逻辑模式成功打开了下沉市场获取了大量用户及消费;内容电商通过场景对部分类目的优化使得部分品类、品牌营销阵地转移;社区电商模式下,渠道效率对部分类目优化使得部分品类进行了渠道转移。

以上来自“人货场”的全面变化,让阿里国内电商体系迎来了前所未有的挑战,去年整体增长严重放缓,股价也是“跌跌不休”。

进军下沉市场,已经是阿里不得不为之的一件事。

从目前的做法来看,淘特/淘菜菜两大品牌都是为了下沉市场而准备,且目标是对质量有所追求的人群,这一定位与美团优选十分接近。而多多买菜可能更适合切入更下沉市场,主要面对价格敏感型客户。

所以东方证券将这三家按照下沉程度做了排序,即多多买菜>美团优选>淘菜菜。

除了这些,产业互联网与消费互联网融合的趋势下,未来电商巨头的战略布局落子的重点在于供应链。

阿里高层在 2021 投资者大会上也提到:接下来,淘特、淘菜菜将在两个方向重点发力:

一是科技兴业,打造更多更智能的“淘工厂”和科技示范性的“淘菜菜农场”;

二是乡村基建,加大农产品产地仓建设,联合菜鸟落地“千县共配中心”项目。

人们已经意识到社区电商是一场持久战,不是靠红包和补贴就可以长久的,烧钱补贴换增长的时代过去后,社区团购正在经历了品牌和资本的进进出出,也只有在这一过程后才能形成新一轮的良性循环。

参考资料:

东方证券:《阿里巴巴淘特&淘菜菜专题深度报告》

易观分析:《中国社区团购市场专题分析 2021》