电商进入“新分配”时代

来源:光子星球(ID:TMTweb)

撰文:冷泽林、张进

编辑:吴先之

“刘强东也是会慢慢变老的。”2016 年黄峥在接受采访时说道。

没想到仅仅三年时间,当年被认为早已尘埃落定的传统电商格局,被他所带领的拼多多凭借下沉市场的庞大需求和病毒式的社交传播,活生生撕开了一道口子,在市值上与京东平起平坐。

同时用户数量的疯狂增长也让其直逼阿里大本营,迫使阿里通过重启聚划算、经典“二选一”、新增淘特来进行阻击。另一边,随着反垄断大棒敲下,似乎拼多多和京东又将得到更多发展空间。

如今,三家二季度财报相继发布,我们有机会一探如今中国电商格局样貌。京东与拼多多的老二之争是否尘埃落定?阿里在下沉市场是否获得更多话语权?拼多多有没有摆脱“劣质”完成蜕变?

阿里更改用户数统计口径

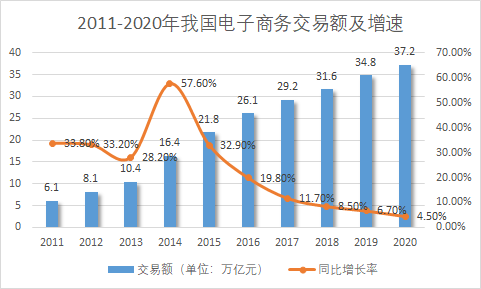

整体来看,从 2014 年后,我国电子商务交易额增速开始减缓且成逐年降低状态。

数据来源:国家统计局

随着对人口红利和互联网时长的占用,电商交易额天花板明显,特别是近三年即使在各家大力营销和新形式不断冒出的情况下,增速仍旧长期“趴在地上”。可见国内电商已进入“零和博弈”,哪家抢占市场份额多一些,那另外几家便会少一些。

在三家公司中,除了拼多多以外,其余两家成长时间充足业务更为广泛。如果将三家的整体财务数据进行对比,那么拼多多则无法抗衡另外两家。

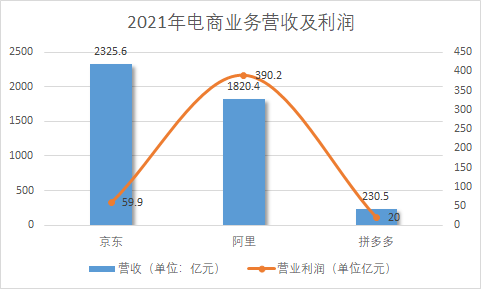

目前阿里的核心电商业务凭借 390.2 亿元利润远远将其余两者甩在脑后,仍在电商格局中占据第一位置,而京东方面营收最高,电商营业利润以 59.9 亿元排名第二,但拼多多却用京东近十分之一的营收取得了京东约三分之一的利润,在利润率上远高于京东,同时本季度拼多多净利润实现转正。三者在相同的格局下展现出不同的优势。

表1

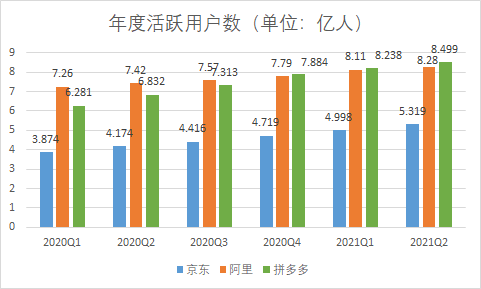

再将三家年度活跃用户数据进行对比,自从去年四季度拼多多以 7.884 亿超越阿里 7.79 亿后,在 2021 年上半持续保持第一位置。而阿里在此次财报中也将数据做了美化,改为公布阿里巴巴生态体系全球年度活跃消费者 11.8 亿,其中 9.12 亿消费者来自中国市场。

以往公布的中国零售市场年度活跃消费者数据隐藏在其注脚中,为 8.28 亿相比上一季度增长 1700 万。看来阿里很在意年活用户数据被拼多多超越的现实。侧面说明它在某些方面和拼多多的差距并不那么明显,才要如此在意自己的年度活跃消费者。

表2

综合来看,拼多多虽然在年活用户数上实现了对阿里的压制,但受其品类和客单价限制,在营收及利润上仍然落后。但比之京东,在客单价、品类上,拼多多的消费潜力仍是巨大。

据 CNNIC 前瞻产业研究院数据显示,2020 年中国网络购物用户规模约为 7.8 亿人。这意味着几乎所有网络购物用户既是阿里的用户也是拼多多的用户,两者并不冲突。这里需要改变的观点是,拼多多不能再以满足五环外人群的网络购物软件来定义,而是满足了同一批人的不同购物需求。

拼多多品牌化 PK 淘宝天猫化

众所周知,拼多多从出身一直靠低价白牌抢占市场,但其中夹杂不少产品劣质、货不对板的情况,导致其口碑一直难以提升。而拼多多自身也想要实现“品牌化”升级。

这两年,拼多多在努力突破“劣质”的桎梏,不断开拓自己的“品牌化”之路,不过成效甚微,到目前为止,在拼多多的百亿补贴中,品牌种类依然较少,被外界称为“线上奥特莱斯”。

一位仁和药业品牌招商代表告诉光子星球,今年 6 月拼多多的小二找到他们寻求品牌深度合作,但他们公司正在大量考虑关闭掉拼多多渠道,究其原因,“拼多多渠道,说实话,不太好合作,平台价格太乱,现在公司要慢慢管控仁和药业这个品牌了。”在该招商代表发来的产品控销表格中,多款产品拼多多渠道被标注“禁止”,即该渠道不再分销。

假冒伪劣的印象,导致很多品牌害怕入驻拼多多对自己的品牌声誉造成损害,而在拼多多上,“仁和珍妍”“仁和正品”“仁和匠心”等诸多“仁和”品牌,真假难辨,其中有很多打着仁和的名号大肆宣传“十天减二十斤的减肥药”商家。而据上述招商代表称,仁和药业旗下的保健品只有一两款有促进消化等功效,品牌方并不会允许各渠道如此“拼多多式”宣扬保健品的功效,有损品牌形象。

难以“品牌化”成为拼多多试图重走淘宝“天猫化”之路的最大阻碍,也是其增速放缓的最大隐患之一。

据一位第三方电商服务人士向光子星球透露,目前有大量学生、宝妈选择入驻拼多多店铺,他们大多采用无货源模式,也就是说这一群体并没有电商运营经验和渠道,而是靠第三方服务商进行对接,他们甚至不用看到货品。这也就导致拼多多商品品类重复性高、质量参差不齐的局面难以得到改善。

表3

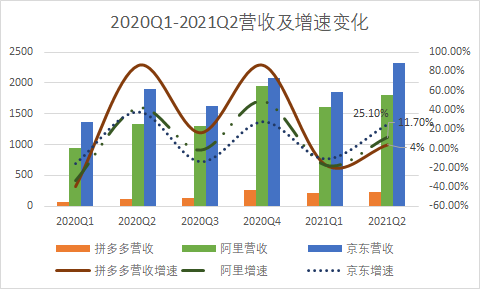

整体来看,三家营收依然按照往年增速变化规律,由于二四季度有 618 及双十一大促为电商高增长阶段,一三季度则为淡季。而拼多多的波动幅度相对较大。

仔细来看,在今年二季度中三家环比增速分别为京东 25.1%、阿里 11.7%、拼多多4%。不难看出拼多多增速开始大幅放缓,同时用户增长见顶,拼多多急需改变品牌形象,扩大品类,提高客单价。

而另一边,淘宝的天猫化进程却在加速。

据第三方电商服务人员向光子星球透露,去年年初,天猫店入驻十分火爆,单店可开价4-5 万元的服务费,仍有商家愿意入驻。但今年单店价格下降到4-5 千元,不少商家也不愿意入驻。究其原因,是因为阿里放宽了天猫入驻要求。

据悉,今年4、5 月天猫官方相继发布几则公告,取消了大部分品类入驻时对注册资本、公司成立年限、一般纳税人的要求。除了特定类目只接受天猫邀约入驻,其他基本都可以自荐入驻。这意味着,阿里在加速将淘宝商家转移至天猫。

同时另一部分无法品牌化的“白牌”商家,阿里则用淘特将其留住,而非以往一杆子打死的策略。

根据阿里 2021 年二季度财报显示,目前淘特年度活跃消费者增长至超过 1.9 亿人。当然如果单从消费场景来看,将淘特与拼多多进行对比,阿里在下沉市场与拼多多仍有较大差距。而阿里将客户群体进行分流的做法虽然一定程度上阻击了拼多多,但同时或许也是“杀敌一千自损八百”的招数,是否会造成商家和用户割裂还需时间来验证。

表4

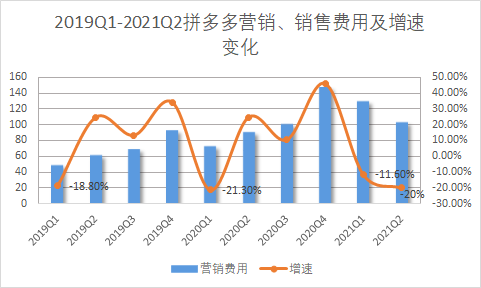

二季度拼多多实现净利转正,但同时营收增速太低,除了用户数量见顶以外,营销费用大减也是原由。

以往年规律来看,在经历四季度年终大促后,次年一季度营销费用会有大幅降低,但二季度环比增速基本将回升至 20% 左右,而今年二季度拼多多营销费用却大幅降低 20%。拼多多似乎陷入了困境,营销费用高增长快,但难以盈利,营销费用低实现盈利,但增长缓慢。

表5

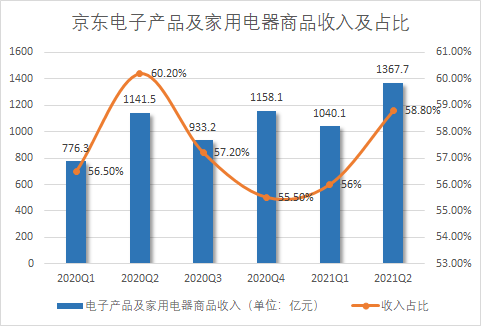

京东虽然在稳步增长,但其单一的数码 3C 属性是其基本盘的同时,也是甜蜜的忧伤。根据光子星球统计,京东从去年一季度至今年二季度电子产品及家用电器商品收入一直保持在 55%-60%。

稳定的数码 3C 占比是京东持续增长的基本盘,但在电商中美妆、服装向来毛利最高,缺乏高利润品类也导致京东利润率较低。而单一品类占比过大使得京东用户数难以继续增长,如果说京东需要谋求更大的增长空间,则不得不对自身营收结构做出调整,从其余几家中抢食。

同时随着短视频电商崛起对全品类的打击,似乎京东的基本盘也并不牢靠。

一位 MCN 机构人士向光子星球透露,在直播中数码 3C 产品大多被用于提升 GMV,本身利润较低,因此多数主播不在意这类产品是否挣钱,反而低价销售来换取更好看的直播数据。同时据光子星球观察,不少数码厂商也在短视频平台开通官方账号并直播带货。

上述人士称,目前或许短视频仍未对数码 3C 造成太大影响,但当规模增大、消费者形成习惯后,一定会对传统电商造成不小的打击。

短视频电商的全品类打击

一位拥有十年服装行业经验的从业者告诉光子星球,虽然淘宝等线上平台一定程度上影响了线下销售,但让他们这些实体经营者扎实地感到恐慌的却是抖音等一众直播电商的崛起,“明显地感觉到生意越来越不好做了”。

感到恐慌的不仅仅是实体商户,还有淘宝、拼多多等一众传统电商平台。

2018 年,淘宝直播突破 1000 亿 GMV,快手和抖音直播的数据相叠加达 1000 亿 GMV,直播卖货成为继拼多多勇闯电商界之后的又一搅局者,而以李佳琦、薇娅为首的一众头部带货主播也因此实现了个人的财富自由,短视频平台电商化开始蚕食淘宝、拼多多等一众传统电商老玩家的市场。

根据表 3 数据,除去京东有 3C 类产品维持基本盘,2021 年上半年阿里、拼多多营收增速较 2020 年放缓,其中不无抖音等直播电商平台的影响。

后续抖音、快手相继搞出了“内容电商”“兴趣电商”等诸多噱头,旨在不断加码电商,寻求更进一步破局之道,试图站稳脚跟。

购物线上化后,极大程度方便了人们购物消费体验,之后抖音、快手等短视频平台占据了人们空余时间,流量为王的“魔咒”开始蚕食传统电商市场份额,在短视频平台上购物的“娱乐消费”也不断刷新淘宝等“刚需”的成绩单。

据面朝研究院最新报告《2020 年直播电商数据报告--抖音 VS 快手》,显示抖音 2020 年月活用户数达 5.67 亿,日活达 4 亿,快手月活达 4.7 亿,日活达 3 亿,而在阿里 Q2 数据中,国内市场年度活跃用户数达 9.2 亿;抖音、快手以淘系休闲潮流服饰、网红服饰品牌、新锐国产彩妆品牌、高消耗纸巾品牌、小家电品牌领域为主。这些数据表明“娱乐消费”并不是小打小闹。

不同于社交,想要做社交的都终止于微信,而阿里电商的蛋糕却一次次被不同领域瓜分,究其根本在于“流量为王”的平台经济时代,电商的人口红利消失殆尽之际,各种电商促销早已引起消费者心理疲软和怠倦,这个领域急需“新鲜感”。这时,抖音、快手等平台通过内容营销从不同维度来刺激消费者的消费欲望,方才轻易地切入电商市场。

直播电商、内容电商、兴趣电商等不同种概念卖货的崛起,正是电商赛道在不断变革的一种体现。拼多多促进各电商玩家开始重新专注下沉市场,让电商的便利不止于一二线城市,抖音、快手等短视频平台让卖货从单纯的商品搜索展示走向“鲜活”大卖场模式,让更多人参与进来,消费者体验更丰富。与其说是电商界越来越“内卷”,不如说是它发展得越来越快。

卖货手段、营销方式的不断推陈出新,消费者选择更多了,平台玩家危机四伏,而反垄断法的推出,让电商经济竞争更加灵活多变,这些头部玩家开始意识到过去“躺在功劳簿上睡大觉”的日子一去不复返,只有考虑如何更能吸引用户注意力、提高消费者体验,在技术等方式上做出升级。未来当然也不会止于直播卖货,阿里等电商巨头的危机也不会终于抖音、快手。

而这也是平台经济的一个预警,当初时代选择了这些平台企业,他们不用费劲心力占据了时代红利,塑造了一个个平台商业帝国。但近两年阿里、美团等企业频繁出事,唱衰互联网企业的声音层出不穷,从商业模式到企业文化的质疑声接踵而至。

当下的环境,尤其对于阿里而言正是多事之秋,其面临的情况可以说有些被架在火上烤的意味。才刚开始盈利的拼多多直接宣布将当季利润及未来几个季度的利润投入到“百亿农研专项”中,京东则宣称自己是“一家新型实体企业”,还表示自己“所创造的社会价值远大于一些仅限于流量和交易环节、但却获取高额利润的平台经济模式”,矛头直指阿里。